年金制度改革で2022年10月から社会保険加入対象者が拡大します。

ご主人の社会保険の扶養内で働くパートの方も働き方について悩む方が増えています。

今回は社会保険の概要と世帯の家計への影響について解説します。

働き方の壁

社会保険の扶養の他にも壁があります。

| 週20時間の壁 | 雇用保険加入 |

| 96.5万円の壁 | 住民税発生(浜松市の場合は96.5万円から均等割発生) |

| 103万円の壁 | 所得税がかかりはじめる |

| 106万円の壁 | 社会保険加入(該当者) |

| 130万円の壁 | 社会保険加入 |

| 150万円の壁 | 配偶者特別控除38万円はここまで |

| 201万円の壁 | 配偶者特別控除はここまで |

改正される「106万円の壁」とは?

・従業員500人超

・週の所定労働時間が20時間以上

・雇用期間1年以上の見込み

・賃金月額が8.8万円(年収106万円)以上

・学生でない

・従業員500人超 → 100人超

・雇用期間1年以上見込み → 2か月以上見込み

従業員100人超にバーが下がったことで、加入対象者が一気に増える見込みです。

(2024年10月には「従業員50人超」と、さらにバーが下がります)

社保税のほかにも影響が

扶養を外れることでご主人の会社の家族手当がもらえなくなる可能性があります。

また、高等学校等就学支援金(高校無償化)は、世帯の所得で上限があります。

奥様のパート年収によっては高校無償化の上限を超えてしまう場合もあります。

まとめ

今までご主人の社会保険の扶養内パートだったのに、奥様のパート先の従業員規模によって同じ働き方をしていても扶養を外れるケースが出てきます。

自身の社会保険加入で、老後の年金が増えるといったメリットもありますが、世帯の手取り額が減少してしまうケースもあります。

家族手当や高校無償化など思わぬところに影響が出る場合もあります。

世帯の手取り収入を考えた場合にどのように働くのが最適なのか悩むところでもあります。

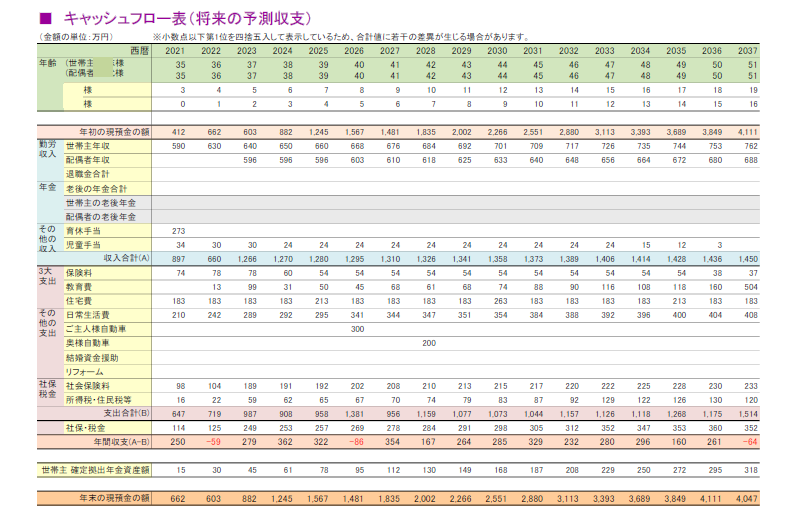

生涯の資産を見える化するキャッシュフロー表を作成することで、働き方を考えるヒントになります。

私自身「出産退職→5年間の専業主婦→昼までパートで社会復帰→フルタイムへ」といった経験もあり「女性の働き方と扶養」は得意分野です。

時々セミナーも行っております。セミナー情報はAmebaブログに掲載していますので、浜松市近隣で参加できる方はチェックしてみて下さい。