この記事は「持ち株会で受けった配当金」について、確定申告(配当控除)をして得するケースと損するケースについてご紹介します。

持株会の配当金は源泉徴収されている

従業員持株会制度を導入する企業、持株会に加入する従業員ともに年々増加しています。

ネットで気軽に確定申告ができることもあり、配当金の源泉税にかかる「節税」を自力で検討する方も増えてきました。

持ち株会の株式は、NISA口座での買い付けや、NISAへの振り替えはできません。

持株会による配当金は「配当所得」として、基本的に課税扱いとなり「源泉徴収」がされています。

「配当所得」は支払い時に「源泉所得税」が天引きされていますので、原則として確定申告は必要ありません。

しかし、場合によっては確定申告したほうが有利になるケースもあります。

配当控除とは

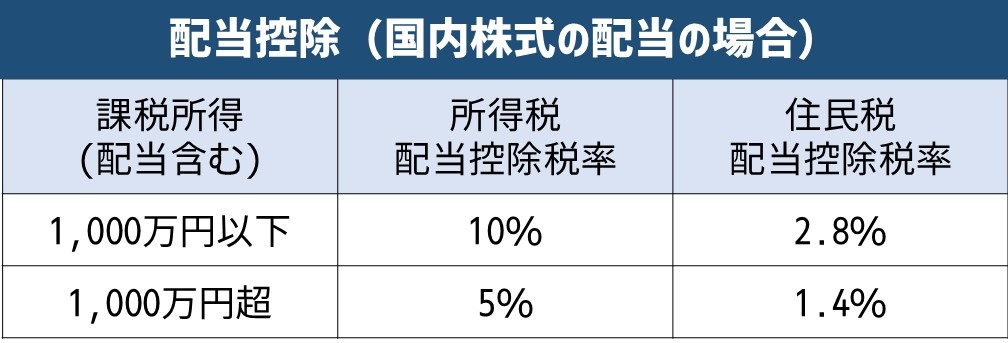

所得税法上、剰余金の配当などの配当所得があるときには、一定の方法で計算した金額の「税額控除」を受けることができます。これを配当控除といいます。

配当控除とは、法人税課税後である利益分配(配当金)に所得税が課されると二重課税になってしまうのを調整するためのもので、所得税額から直接控除できる税額控除です。

「総合課税」を選択しての確定申告することが必要です。

株式の配当と同じく配当控除を適用できますが、控除率が異なります。

上場株式の配当金については、他の上場株式等の譲渡損失と損益通算が可能です。

その場合「配当控除」は使えません。

通算するためには「申告分離課税」を選択して確定申告することが必要です。

配当金にかかる税金

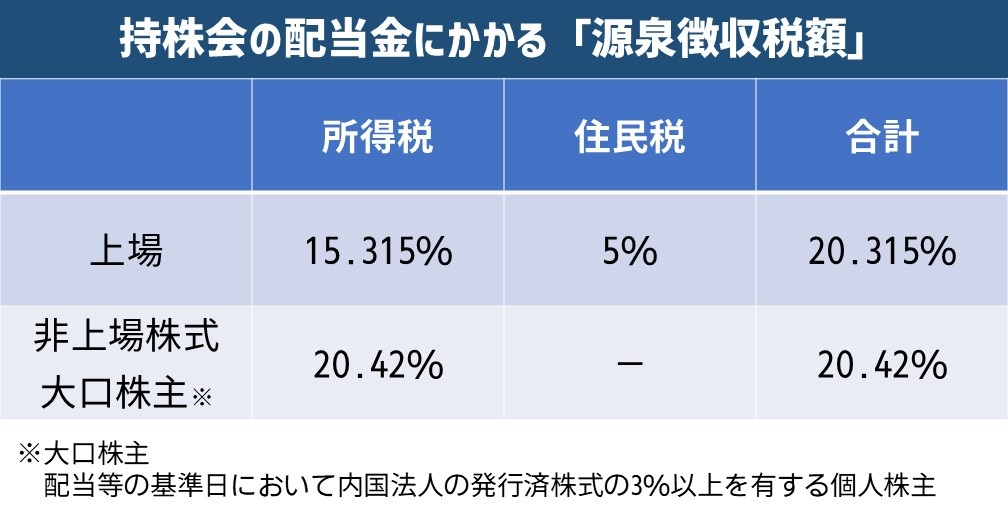

上場株式と非上場株式では、配当金にかかる源泉所得税が異なります。

上場株式は、所得税15.315%+住民税5%=20.315%

非上場株式と大口株主は、所得税20.42%です。

大口株主とは、配当等の基準日において国内法人の発行済株式の3%を有する個人株主です。

非上場株式と大口株主は、基本的に確定申告(総合課税)をしなくてはいけないことになっています。

ただし、少額配当に該当する場合、所得税(確定申告)については申告不要を選択することができます(措法8の5①一)。

◆ 少額配当

国税庁HP No.1330 配当金を受け取ったとき(配当所得)

一回に支払を受けるべき配当等の金額が、次により計算した金額以下である場合(少額配当である場合)には、確定申告を要しません。

10万円 × 配当計算期間の月数(注) ÷ 12

(注)配当計算期間が1年を超える場合には、12月として計算します。また、配当計算期間に1月に満たない端数がある場合には、1月として計算します。

(例)年1回、10万円配当の場合 10万円×12÷12=10万円なので少額配当に該当

確定申告でメリットのあるケース

配当所得も合わせた「課税所得」が、税率20%の階層より低い場合は、確定申告した方が有利とされています。

配当所得の源泉徴収「20.315%(上場)」または「20.42%(非上場)」より低い税率となるため、徴収され過ぎている所得税の還付を受けることができるからです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

事例で解説

実際に行ったシミュレーションを、確定申告書図解で説明します。

| 年齢 | 40歳以上60歳未満 |

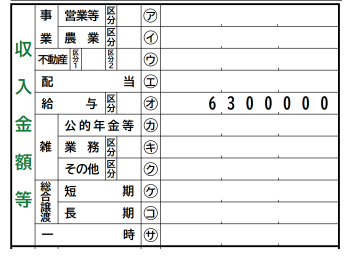

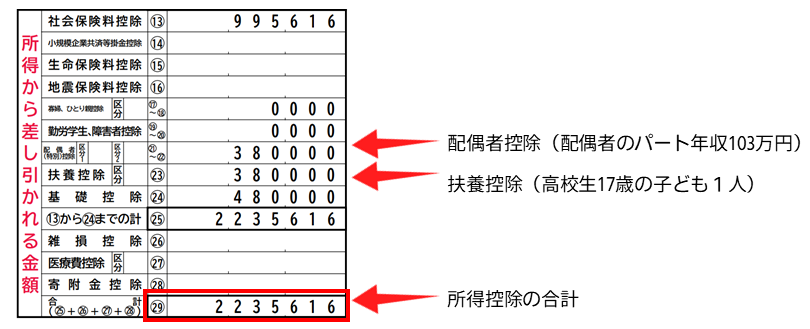

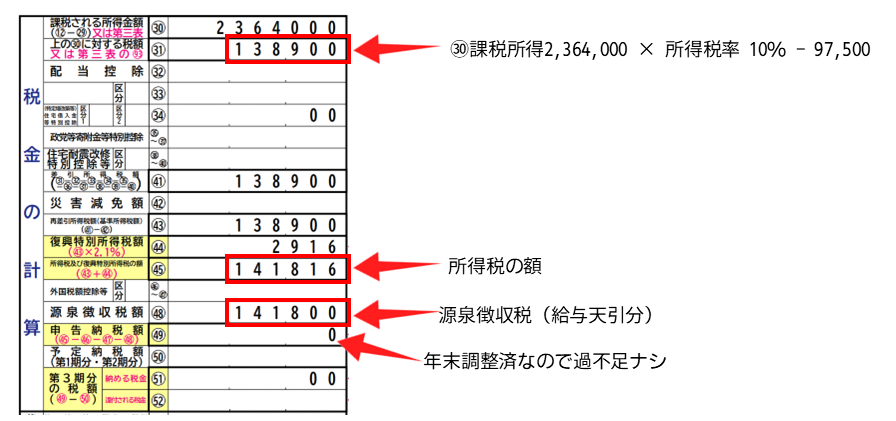

| 年収(給料のみ) | 6,300,000円 |

| 社会保険料 | 995,616円 |

| 源泉徴収税額(年末調整後) | 141,800円 |

| 配偶者は給与年収のみ103万円以下のパート | 配偶者控除 |

| 17歳の高校生の子ども1人 | 一般の控除対象扶養親族 |

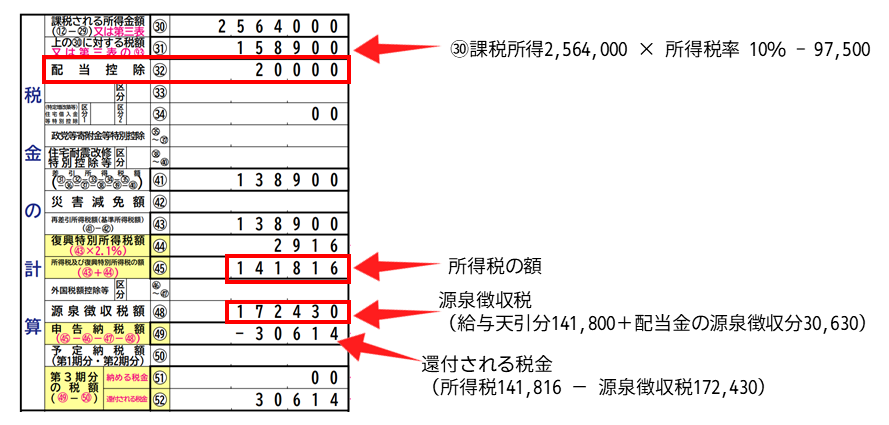

| 配当金(税込) | 200,000円 |

| 所得税 15.315% | 30,630円 |

| 住民税 5% | 10,000円 |

給与所得のみ(配当控除を行わない)

収入(給与のみ)

所得控除

所得税

給与所得+配当所得

収入(給与+配当)

所得税

確定申告をして配当控除を行ったことで、配当金の源泉徴収(所得税分)30,630円から、30,614円が還付されました。

住民税はどうなる?

住民税でも配当控除があり、税額が控除されます。

住民税の配当控除は、課税所得が1,000万円以下であれば、配当所得の2.8%が控除されます。

(課税所得が1,000万円を超える場合は、1,000万円を超えた部分について控除の割合が半分になります。)

先ほどの事例を、所得税の場合と同様に住民税を計算したところ、配当所得を加えたことによって、住民税は増えてしまいました。

| 給与のみ | 給与+配当 | 増加額 | |

|---|---|---|---|

| 住民税額 | 254,200円 | 268,600円 | 14,400円 |

| 課税標準額 | 2,514,000円 | 2,714,000円 | 200,000円 |

住民税額試算の内訳

| 給与所得のみ | 給与所得+配当所得 | |

| 給与収入 | 6,300,000 | 6,300,000 |

| 給与所得 | 4,600,000 | 4,600,000 |

| 配当所得 | ー | 200,000 |

| 総所得金額 | 4,600,000 | 4,800,000 |

| 社会保険料控除 | 995,616 | 995,616 |

| 配偶者控除 | 330,000 | 330,000 |

| 扶養控除(一般) | 330,000 | 330,000 |

| 基礎控除 | 430,000 | 430,000 |

| 所得控除合計額 | 2,085,616 | 2,085,616 |

| 課税所得金額 | 2,514,000 | 2,714,000 |

| 市民税 人的控除の調整額 | 2,000 | 2,000 |

| 市民税 配当控除額 2.24% | ー | 4,480 |

| 市民税 税額控除額 | 2,000 | 6,480 |

| 県民税 人的控除の調整額 | 500 | 500 |

| 県民税 配当控除額 0.56% | ー | 1,120 |

| 県民税 税額控除額 | 500 | 1,620 |

| 市民税 所得割額 8% | 199,100 | 210,600 |

| 市民税 均等割額 | 3,000 | 3,000 |

| 県民税 所得割額 2% | 49,700 | 52,600 |

| 県民税 均等割額 | 1,400 | 1,400 |

| 森林環境税(国税) | 1,000 | 1,000 |

| 年税額(住民税額) | 254,200 | 268,600 |

確定申告をする前の配当金の住民税分源泉徴収は5%の10,000円でした。

200,000円×5%=10,000円

確定申告をすると住民税額は14,400円増えてしまいました。

配当所得200,000円×住民税率10%-配当所得200,000円×配当控除2.8%=14,400円

住民税率10% - 配当控除2.8%(または1.4%)> 配当金の源泉徴収5%

配当控除は住民税では損してしまうのです。

令和4年分までなら、住民税だけ「確定申告不要」を選択し、所得税の還付だけいただく、というおいしいとこ取りができました。

令和5年分の確定申告から「確定申告不要」が選択できなくなってしまいました。

しかし、この場合では

所得税の還付30,614円 ― 住民税の増加14,400円 = 差引16,214円の還付

となりますので、トータルでは「お得」になります。

配当所得が増えることの影響も考慮する

確定申告をして配当控除をうけることで税金が還付され「お得」にりますが、所得が増えることで他に影響がおよんで逆に損をしてしまう場合もあるのです。

- 配偶者の扶養から外れる

- 国民健康保険料の負担が増える

- 保育料が増える

- 大学無償化(高等教育の修学支援新制度)の判定に影響

- 貸与型奨学金(日本学生支援機構)の判定に影響 など

所得が増えることで、なにか影響が及ぶ事があるのか?という視点が大切です。