年金制度改革で2022年10月から社会保険加入対象者が拡大されます。

いわゆる「106万円の壁」です。

ご主人の社会保険の扶養内で働く方は悩まれている方も多いと思います。

今回は、奥様自身が社会保険に加入する場合のメリット・デメリットについて解説します。

メリット① 将来もらえる年金額が増える

老齢基礎年金に加えて老齢厚生年金がもらえます。

老齢基礎年金は金額は一律です。

令和4年 老齢基礎年金額 777,792円/年

老齢厚生年金は給料の金額に比例します。

計算式は日本年金機構のホームページをご参照ください。

日本年金機構「報酬比例部分」

年収200万円で1年間だけ働いた場合:

年額10,962円が一生上積みされる

年収200万円で10年間働いた場合:

年額109,620円が一生上積みされる

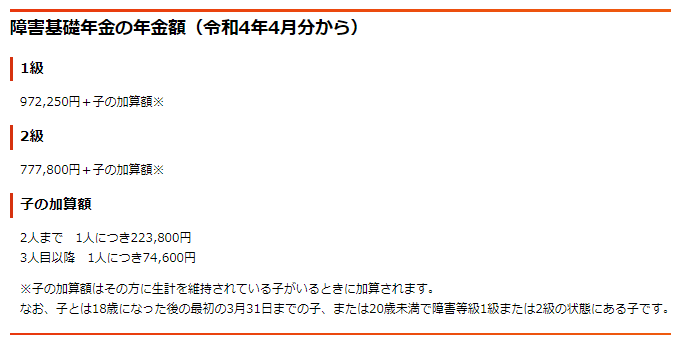

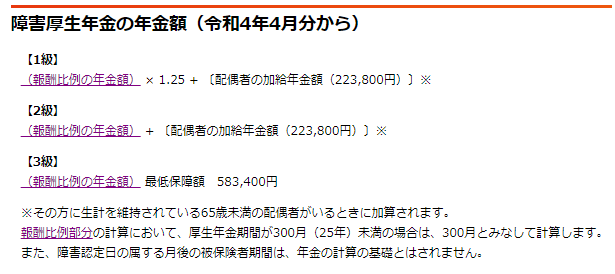

メリット② 障害者になった場合に障害厚生年金がもらえる(3級ももらえる)

障害者になった場合に障害基礎年金に加えて障害厚生年金が上乗せされます。

障害基礎年金がもらえるのは1級・2級の該当者です。

障害厚生年金は1級・2級・3級の該当者がもらえます。

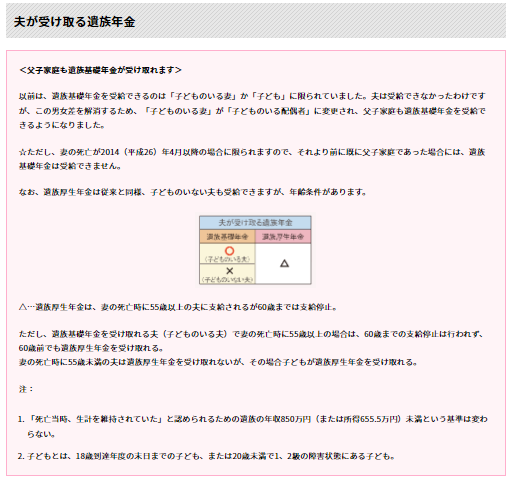

メリット③ 妻を亡くした夫も要件を満たせば遺族厚生年金がもらえる

以前、妻を亡くした夫は遺族厚生年金がもらえませんでしたが、条件を満たせばもらえるようになりました。

妻死亡時に55歳以上かつ遺族基礎年金該当(18歳未満の子がいる)など

しかしなかなか条件が合致する方は少ない印象です。

メリット④ 傷病手当金がもらえる

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

協会けんぽホームページより「傷病手当金」

なお、任意継続被保険者の方は、傷病手当金は支給されません。

これまでの給料のおよそ3分の2が、通算1年6か月もらえます。

「4日以上仕事をやすんでいること」などの条件がありますので、詳しくは健康保険組合にご確認下さい。

新型コロナウィルス感染症に係る療養についても条件を満たした方は傷病手当金の対象になりました。

協会けんぽホームページより「静岡支部:新型コロナウイルス感染症に係る傷病手当金のご申請について」

メリット⑤ 出産手当金がもらえる

これまでの給料のおよそ3分の2が、98日分もらえます。

(産前42日+産後56日:多胎の場合は産前98日から)

出産一時金は、自身の社会保険に加入していなくても旦那さんの健康保険組合からもらえます。

出産手当金は自身が社会保険に加入していないともらえないので「メリット」といえます。

協会けんぽホームページより「出産に関する給付」

社会保険加入のデメリット

「世帯の手取り額が減る」これに尽きます。

たくさんメリットはあるのですが、老齢厚生年金が増えること以外はもらえない可能性もある項目です。

そのほかに

「ご主人の会社の家族手当や福利厚生利用の対象外になる場合がある」

といったデメリットもあります。

「将来の年金額は増えるけど、今の手取りが減る可能性がある」

といった方については悩むところですね。

特に小さいお子様をお持ちの方は、無理して働いてまでのメリットだろうか?と思う方も多いです。

まとめ

社会保険に加入することで、将来の年金額が増えたり傷病手当金や出産手当金といったメリットがたくさんあります。

しかし、世帯の今の手取りが減る可能性があります。

社会保険に加入しても手取り額が目減りしないようにするためには、それなりに年収をあげていかなくてはいけません。

お子様の成長などご家庭の状況によりますので、働き方に悩むところですね。

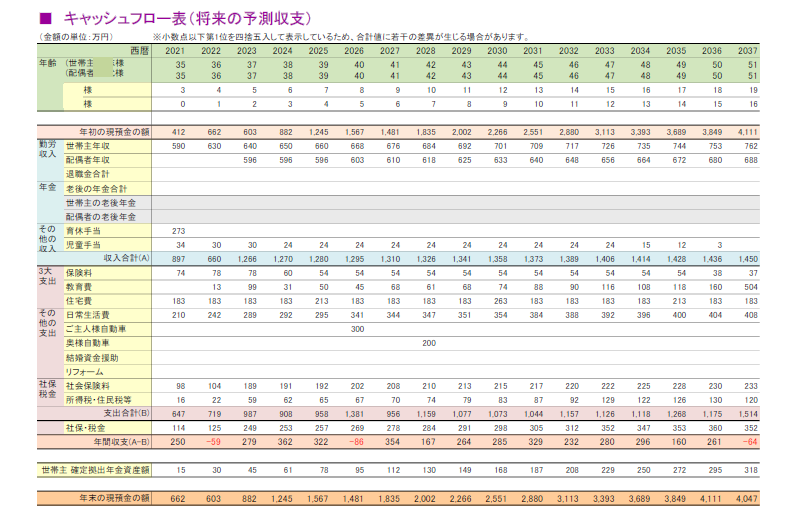

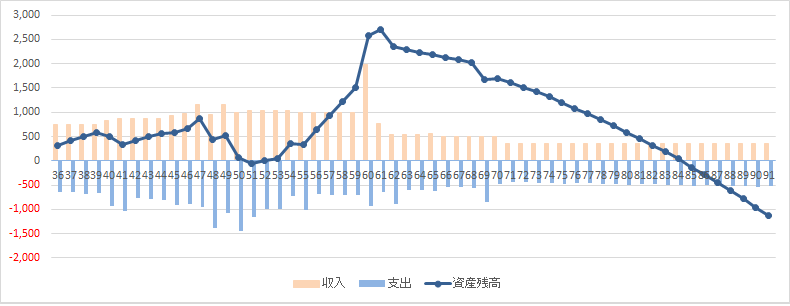

生涯の資産を見える化するキャッシュフロー表を作成することで、働き方を考えるヒントになります。

私自身「出産退職→5年間の専業主婦→昼までパートで社会復帰→フルタイムへ」といった経験もあり「女性の働き方と扶養」は得意分野です。

時々セミナーも行っております。セミナー情報はAmebaブログに掲載していますので、浜松市近隣で参加できる方はチェックしてみて下さい。