令和4年4月から老齢年金の繰下げ受給の上限年齢が70歳から75歳に引き上げられたことで、繰下げのメリットがクローズアップして伝えられるようになりました。

繰下げ受給はメリットだけでなくデメリットもあり、ケースによっては想像していた金額が受け取れないこともあります。

年金の繰下げ受給を考える上での判断基準のうち、方向性にヒントを与えるポイント2つををご紹介します。

【メリット】繰下げ受給でもらえる年金が増える

年金を繰下げ受給すると、本来の受給年齢である65歳から1カ月繰り下げるごとに0.7%増額されます。

2022年4月からは最大75歳まで繰り下げ可能となりました(※ 1952年(昭和27年)4月2日以降生まれの人が対象)

65歳からもらえる年金を、70歳に繰下げした場合42%加(0.7%×60カ月)、75歳に繰下げした場合84%(0.7%×120カ月)増加した年金をもらい続けることができるようになります。

| 請求時の年齢 | 支給率 | (例)65歳時の年金額を 78万円として |

|---|---|---|

| 65歳 | 100.0% | 78万円 |

| 66歳 | 108.4% | 85万円 |

| 67歳 | 116.8% | 91万円 |

| 68歳 | 125.2% | 98万円 |

| 69歳 | 133.6% | 104万円 |

| 70歳 | 142.0% | 111万円 |

| 71歳 | 150.4% | 117万円 |

| 72歳 | 158.8% | 124万円 |

| 73歳 | 167.2% | 130万円 |

| 74歳 | 175.6% | 137万円 |

| 75歳 | 184.0% | 144万円 |

【デメリット①】早く亡くなると損する

年金の繰下げ受給を判断するポイントの1つ目です。

繰下げして増えた年金をもらい始めても、亡くなる年齢によっては損してしまうケースがあります。

年金をもらい始めてから亡くなるまでの、受け取った年金合計額を考えた場合に「結果、65歳からもらっておいた方が得だった!」というケースです。

例えば65歳からもらえる年金が78万円として、繰下げして70歳からの年金が111万円(42%増)、80歳で亡くなった場合の年金合計額は「65歳から年金をもらった方が多かった」という結果になります。

例:老齢基礎年金 満額78万円として

| 受給開始年齢 | 年金年額 | 80歳まで累計額 | 90歳まで累計額 |

|---|---|---|---|

| 65歳 | 78 | 1,170 | 1,950 |

| 66歳 | 85 | 1,184 | 2,029 |

| 67歳 | 91 | 1,184 | 2,095 |

| 68歳 | 98 | 1,172 | 2,148 |

| 69歳 | 104 | 1,146 | 2,188 |

| 70歳 | 111 | 1,108 | 2,215 |

| 71歳 | 117 | 1,056 | 2,229 |

| 72歳 | 124 | 991 | 2,230 |

| 73歳 | 130 | 913 | 2,217 |

| 74歳 | 137 | 822 | 2,191 |

| 75歳 | 144 | 718 | 2,153 |

「65歳からもらうより繰下げした方が合計額が多かった」と言えるには、長生きをする必要があります。

何歳まで生きれば「65歳からもらうより繰下げした方が合計額が多かった」となるのか、繰り下げ年齢と損益分岐点の年齢の「損益分岐点」をまとめてみました。

| 請求時の年齢 | 分岐点の年齢 |

|---|---|

| 65歳 | ー |

| 66歳 | 77歳 |

| 67歳 | 78歳 |

| 68歳 | 79歳 |

| 69歳 | 80歳 |

| 70歳 | 81歳 |

| 71歳 | 82歳 |

| 72歳 | 83歳 |

| 73歳 | 84歳 |

| 74歳 | 85歳 |

| 75歳 | 86歳 |

【デメリット②】年金が増えると社保税も増える

繰下げして増えた年金をもらうことは、結果として収入が増えるので社会保険料(国民健康保険料・介護保険料)と税金(所得税・住民税)も増えることになります。

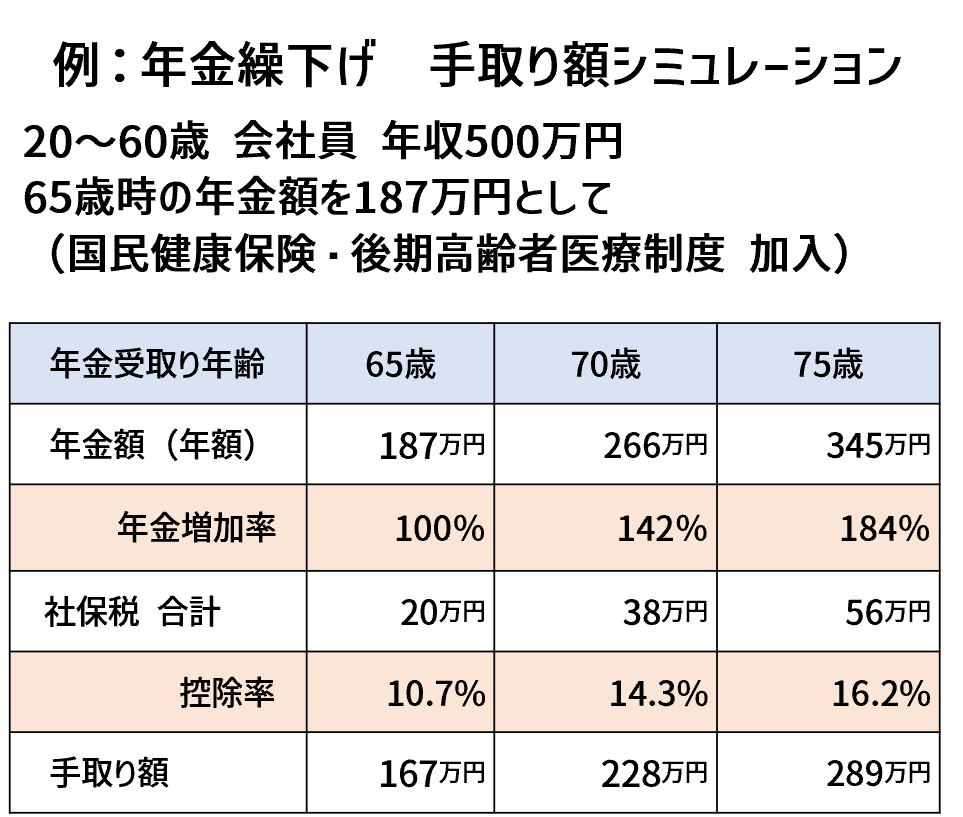

70歳まで繰り下げして42%増えた年金をもらっても、社会保険料※(国民健康保険料・介護保険料)・税金(所得税・住民税)も合わせて増えるので、手取り額は増えた分の42%増えないことがあるのです。

(※)会社の健康保険組合に加入して働く方の健康保険料は、お給料の額によって決まります

とはいえ、年金の増えた分を全て社会保険や税金で取られてしまうわけではありません。

「繰下げして年金は増えますが、同じように手取り額は増えない」ということを理解するのがポイントです。

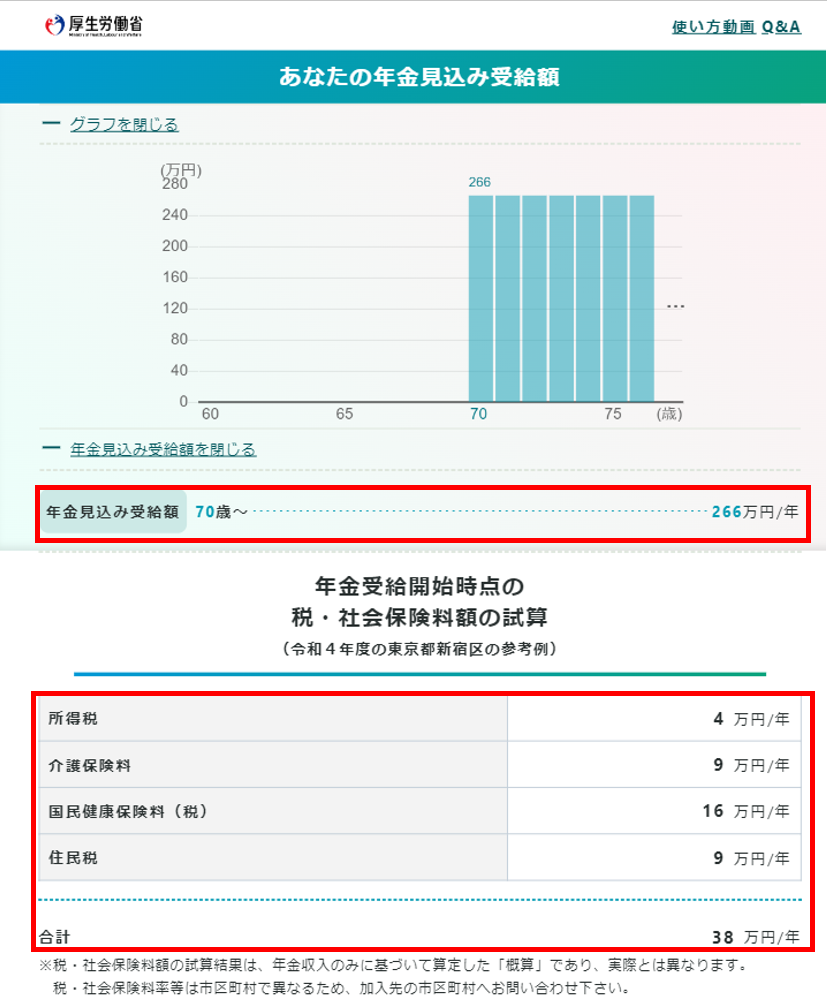

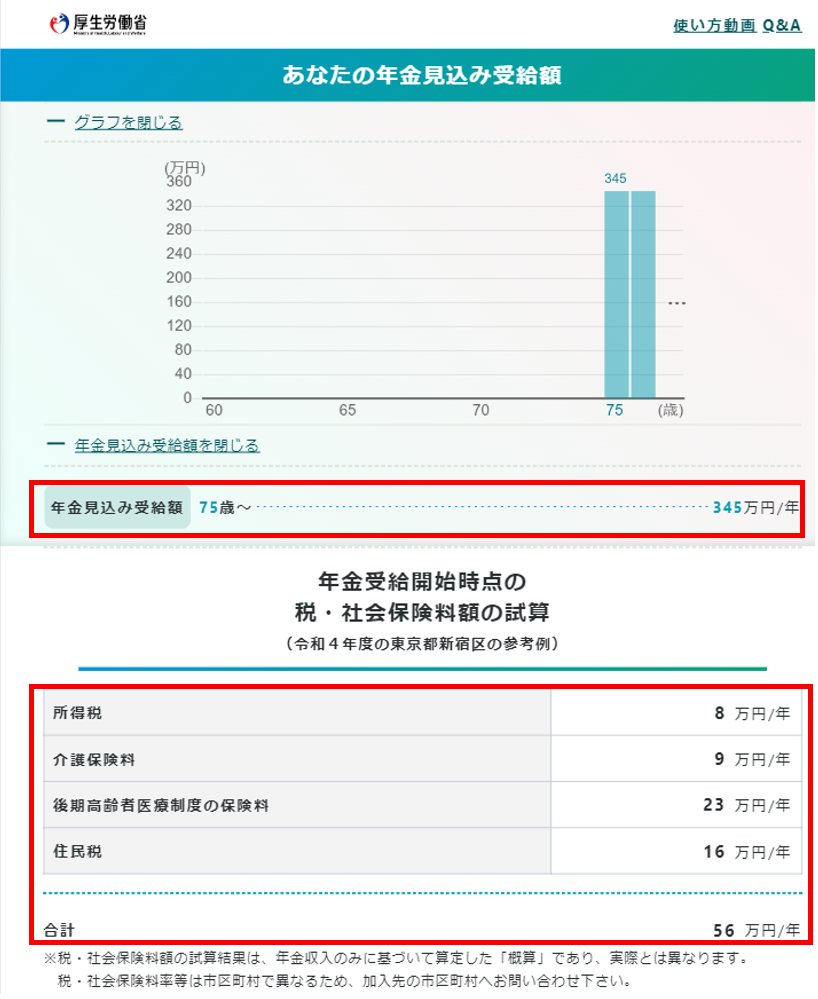

例:年金繰下げ 手取り額試算

厚生労働省 公的年金シミュレーターを使って試算

まとめ

年金の繰下げでもらう年金額は増えますが、亡くなるまでもらう年金合計額を考えることがポイントの1つ目です。

早くに亡くなってしまうと「65歳からもらった方が多かった」となるケースがあります。

「65歳からもらうより多かった」となるためには、長生きをすることが必要になります。

繰下げして増えた年金をもらうことは、結果として収入が増えるので社会保険料(国民健康保険料・介護保険料)と税金(所得税・住民税)も増えることになります。

「繰下げして年金は増えますが、同じように手取り額は増えない」ということを理解するのがポイントの2つ目です。

- 亡くなるまでもらう年金合計額を考える

- 繰下げして増えた分、社会保険料・税金も増える

加給年金や振替加算、在職老齢年金など、ほかにも考慮することはありますが、先にあげた2つが大枠の方向性を考えるうえでのポイントになると思います。

老後の手取り収入額を増やしたいのならば、「税金は非課税」「社会保険料に影響なし」のNISAを活用することが有効です。