年金制度改革で2022年10月から社会保険加入対象者が拡大されます。

いわゆる「106万円の壁」です。

ご主人の社会保険の扶養内で働く方は悩まれている方も多いと思います。

今回は社会保険の扶養を外れる条件や改正ポイントについて解説します。

社会保険加入の条件は大きく2つ

1.夫の会社側の基準

2.妻のパート先の基準

夫側・妻側の双方に条件があります。

さらに条件の内容もいくつかあります。

夫の会社側の基準は「130万円の壁」

妻のパート先の基準は「4分の3基準」と「106万円の壁」

130万円の壁

夫の会社側の基準は「130万円の壁」です。

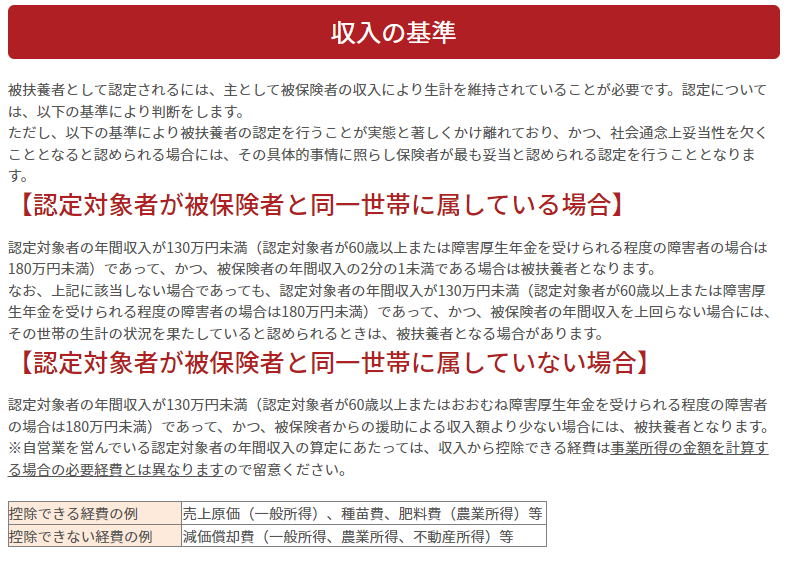

通勤手当も含めた奥様のパート年収が130万を超える見込みがたった時点で夫の社会保険の扶養からはずれます。(奥様が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円)

年収130万円を月額にすると10万8,333円です。

ご主人の年収の2分の1未満であること

通勤手当を含めたパート年収130万円未満であることのほかに「被保険者の年間収入の2分の1未満である場合」というのも条件になります。

ご主人が定年後の嘱託社員になった場合やマイクロ法人で年収を抑えている場合などは注意が必要です。

奥様が事業主の場合は注意

奥様が事業主の場合は売上から直接的経費を引いた金額で判断されます。

直接的経費とは「仕入代」のように、の費用なしには事業が成り立たない経費で、広告宣伝費や青色申告控除は対象外になります。

所得税や住民税で言われる「所得」は違いますので注意が必要です。

ご主人様の健康保険組合による

年の途中でパート時給があがった、季節によってパート月額に波がある、などのように社会保険の扶養の判定をいつ・どのように判断するかはご主人の加入する健康保険組合によります。

心配な方はご主人の加入する健康保険組合にお問い合わせ下さい。

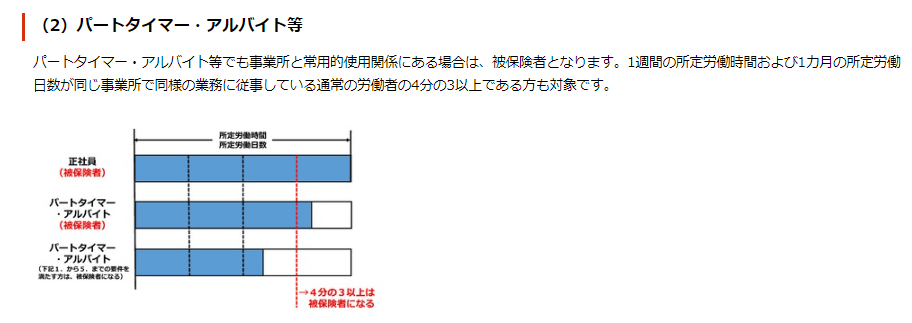

4分の3基準

1週間の所定労働時間及び1ヵ月の所定労働日数が、正社員の4分の3以上となった場合に、妻はパート先で社会保険加入となります。

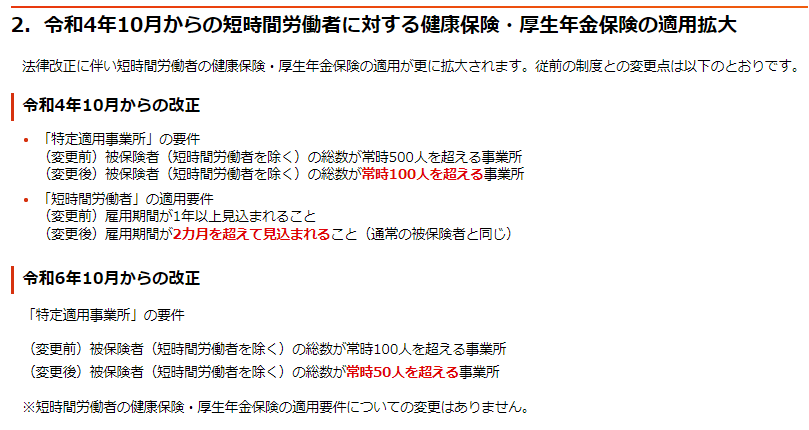

106万円の壁

「106万円の壁」は2016年10月から始まりましたが、2022年10月から以前のものに変更点が加わり対象者が拡大されます。

・従業員500人超

・週の所定労働時間が20時間以上

・雇用期間1年以上の見込み

・賃金月額が8.8万円(年収106万円)以上

・学生でない

・従業員500人超 → 100人超

・雇用期間1年以上見込み → 2か月以上見込み

従業員100人超にバーが下がったことで、加入対象者が一気に増えました。

(2024年10月には「従業員50人超」とさらにバーが下がる見込みです)

まとめ

ご主人の社会保険の扶養内で働く奥様の働き方に変化があると、ご主人の社会保険の扶養を外れる場合があります。

年収(130万円の壁・106万円)のほか、働く時間数(4分の3基準)によって要件に該当します。

奥様が社会保険の扶養を外れて、奥様自身の社会保険に加入した場合、世帯としての手取り額が減少するケースがあります。

手取り額が減少しても「将来もらえる年金が増える」などメリットがありますが・・お子様が小さいご家庭では悩む場合も多いと思います。

「社会保険加入のメリット・デメリット」など関連記事にまとめましたのでご参考にして下さい。