「保険の契約者と保険料支払者が同一でないと保険に加入できない」と思われている方は多いです。

物心つかない子どもの保険は、親などが契約しないと加入できません。

医療やケガの共済なんかはこういったことを考えなくても割と簡単に加入しているものなのですが、貯蓄性保険となると急に疑問に感じる方が多いです。

今回は、保険の契約者と保険料支払者が違う場合の税制について、契約者変更・解約などケースごとに考えていきます。

税制上は保険料負担者 = 契約者

税制上、「契約者」とは名義上の「契約者」ではなく、実際に保険料を負担した人(保険料負担者)です。

「収入のない子ども」「専業主婦の妻」を契約者とした保険を、収入のある方が保険料負担しているケースが考えられます。

ひと昔前は、親や祖父母が、子どもや孫を契約者とした保険を本人(子どもや孫)に知らせないで契約して、親や祖父母が保険料を支払っていたということも多々ありました。

表面上の名義(契約者)は子どもや孫になっていますが、親や祖父母が実質的な「保険料負担者」であり「契約者」です。このような保険を「名義保険」といいます。

実際の保険料負担者が誰なのかによって税務上の取り扱いが大きく異なりますので、税務署調査で特に精査されるポイントにもなっています。

贈与されたお金で保険料を支払う場合

贈与されたお金で保険料を支払う場合は、収入がない妻や子どもでも契約者=保険料負担者となります。

しかし、保険料相当分の贈与に関しては注意が必要です。

贈与の事実があるのか、連年贈与(定期贈与)にならないか、贈与事実の心証を得られるように証拠書類をしっかり残しておくことが重要です。

ご自身の判断に不安のある方は、ぜひ税理士にご相談ください。

- 毎年贈与契約書を2部作成し、できれば公証役場で確定日付をもらう。

- できるだけ年間110万円を超える額を贈与し、毎年贈与税の申告書を提出し、保管しておく。

- 毎年、贈与者は受贈者の銀行預金口座に現金を振り込み、かつ、その銀行預金口座から保険料を支払うようにする。

- 贈与した保険料については、夫(贈与者)の生命保険料控除の対象としない。

生命保険料控除

生命保険料控除では、名義上の契約者でなく保険料負担者の生命保険料控除となります。

Q1

妻が契約者である生命保険契約について夫が保険料を支払っている場合、夫が支払った保険料は夫の生命保険料控除の対象となりますか。A1

国税庁HP「妻が契約者の生命保険料」

生命保険料控除の対象となる生命保険契約等とは、一定の生命保険契約等で、その保険金等の受取人のすべてをその保険料の払込みをする者またはその配偶者その他の親族とするものをいい、契約者が誰であるかは要件とされていません。したがって、この要件が充たされている限り、保険料を支払った夫の生命保険料控除の対象になります。(所得税法76条)

名義変更時の税制

親が保険料を負担していた「契約者=子ども」の保険を、社会人になったのを機に子どもに保険料負担を変更する場合もあると思います。

税制上は保険料負担者=契約者とみなしますので、子ども自身が保険料負担することで名実ともに「契約者」となるわけです。

保険料負担を変更しただけでは「それまで親が支払った保険料」に対して贈与税などの課税はおこなわれません。

保険金を受け取った時、解約した時などにはじめて「課税」が行われます。

これを「出口課税」といいます。

契約者の変更があってもその変更に対して贈与税が課せられることはありません。ただし、その契約者たる地位に基づいて保険契約を解約し、解約返戻金を取得した場合には、保険契約者はその解約返戻金相当額を保険料負担者から贈与により取得したものとみなされて贈与税が課税されます。

国税庁HP「生命保険契約について契約者変更があった場合」

名義変更後のケーススタディ

例をあげて各ケースの課税関係をみていきます。

契約者:子

被保険者:子

保険金受取人:孫

保険料負担者 前半:親80%、後半:子20%

死亡保険金 1,000万円

名義変更後の解約

その時の解約返戻金500万円として

| 親が保険料負担した期間80% | 500万円×80%=400万円 | 贈与税 | 暦年贈与ならば(400万円―110万円)×10% |

| 子が保険料負担した期間20% | 500万円×20%=100万円 | 一時所得 (所得税) | {(100万円―保険料相当額―50万円)×1/2}×税率 |

名義変更後に死亡保険金受け取り

被保険者である子(孫からみると親)が死亡した場合、死亡保険金受取人である孫に対する課税になります。

| 親(孫から見ると祖父)が保険料負担した期間80% | 1,000万円×80%=800万円 | 贈与税 | 暦年贈与ならば(800万円―110万円)30%-90万円 ※孫が成人の場合 |

| 子(孫から見ると親)が保険料負担した期間20% | 1,000万円×20%=200万円 | 相続税 | 200万円は相続財産となるが非課税枠の適用を受けることができる |

名義変更後に親(保険料負担者)が死亡

その時の解約返戻金500万円として

| 親が保険料負担した期間80% | 500万円×80%=400万円 | 相続税 | 生命保険契約に関する権利金(解約返戻金400万円)が相続財産となる。非課税枠の適用なし。 |

| 子が保険料負担した期間20% | 保険事由も発生していないし、解約もしていないので、この時点での課税関係はなし | ||

税務署にバレちゃうの?

保険金の支払いや解約による払い戻しがあった場合、保険会社から税務署へ支払調書の提出を通じて報告がされます。

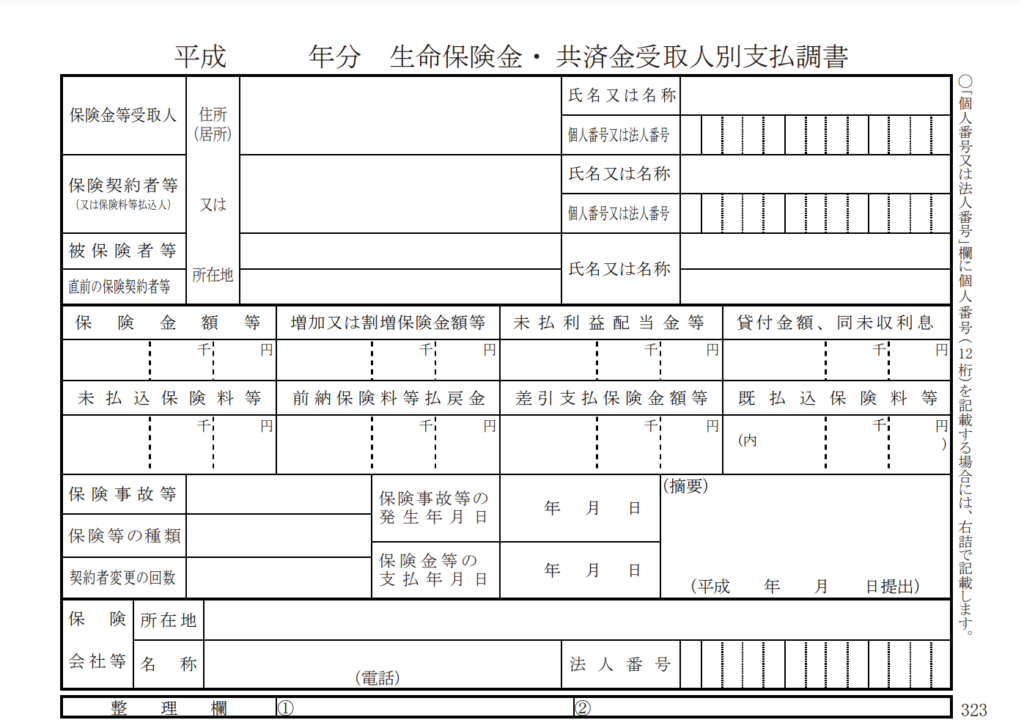

「生命保険金・ 共済金受取人別支払調書」

保険金の支払いや解約による払い戻しがあった場合は「生命保険金・ 共済金受取人別支払調書」が提出されます。

- 1回あたり100万円を超える死亡保険金、満期保険金、解約返戻金等を支払った場合

- 年間20万円を超える年金給付金を支払った場合

- 受取人の住所、氏名、個人番号(マイナンバー)

- 契約者の住所、氏名、個人番号

- 被保険者の住所、氏名

- 保険金または解約返戻金の額

- 既払込保険料の総額

- 保険事故発生日

- 保険金の支払日

平成30年1月1日に追加された記載事項

- 支払時の契約者の直前の契約者の住所、氏名

- 契約者変更の回数(平成30年1月1日以降の回数)

- 支払時の契約者の既払込保険料(平成30年1月1日以前をまたぐ契約者については記載する必要なし)

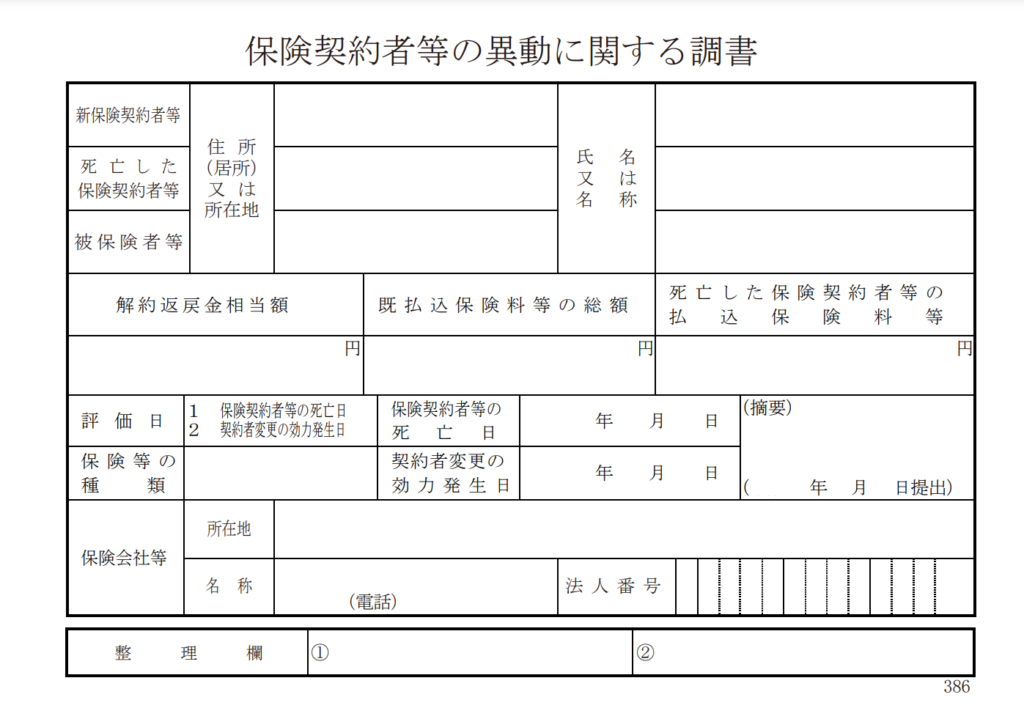

「保険契約者等の異動に関する調書」

平成30年1月1日から契約者が死亡して新しい契約者に変更した場合にも「保険契約者等の異動に関する調書」という支払調書が提出されるようになりました。(解約返戻金が100万円以下の場合も含む)

- 新契約者の住所、氏名

- 死亡した契約者の住所、氏名、死亡日

- 被保険者の住所、氏名

- 解約返戻金相当額

- 既払込保険料の総額

- 死亡した契約者の既払込保険料

前段でも紹介しましたが、保険の契約者が死亡して新しい契約者に変更した場合は、解約返戻金(生命保険契約に関する権利金)が相続財産となりますので、相続税申告に漏れずに申告しましょう。

FP相談の現場から

保険金受取の税制は本当に分かりにくいですね。

「お得だから」と言われて、税制もその時はふんふんと分かって契約したはずなのに、いざとなるとすっかり忘れてしまっている、というケースも多いです。

専業主婦や子どもなど、事情で保険料負担ができない時期もあり、途中で保険料支払者を変更することもあると思います。悪いことをしているわけではないので、正々堂々と変更すればいいのですが、なぜかコソコソしがちですよね(^^;

途中で訳が分からなくなってしまった・・という場合はぜひ専門家にご相談ください。