契約者・被保険者・受取人が異なる場合の生命保険金受取時の税制は少々分かりにくいです。

また保険の種類によっても税制が大きく異なります。

確定申告が必要なのか?といったご相談も多く受けます。

今回は生命保険金受け取りの税制についてまとめてみました。

病気やケガによる保険金は非課税

生命保険契約にもとづく給付金・保険金で身体の疾病や傷害などによって受け取れるものは税法上非課税です。(所得税法施行令第30条第1号)

- 入院給付金

- 手術給付金

- 放射線治療給付金

- 通院給付金

- 疾病(災害)療養給付金

- 特定損傷給付金

- がん診断給付金

- 特定疾病(三大疾病)保険金

- 先進医療給付金

- 障害保険金(給付金)

- 高度障害保険金(給付金)

- リビング・ニーズ特約保険金

- 介護保険金(一時金・年金)

- 就業不能給付金

- 生活障害保険金(一時金・年金) など

- 入院給付金などを請求する前に死亡した場合は、未請求の給付金は相続財産として相続税の課税対象になります。

- 未請求の給付金を死亡保険金と一緒に受け取っても、死亡保険金の非課税枠(500万円)は適用できません。

- 入院給付金などを使い残して死亡した場合、残った給付金は相続財産として相続税の課税対象になります。

参考:(公財)生命保険文化センター「入院給付金などには税金がかからない?」

https://www.jili.or.jp/knows_learns/q_a/tax/573.html

参考:国税庁HP「疾病により重度障害となった者以外の親族が保険金の支払を受けた場合」

https://www.nta.go.jp/law/shitsugi/shotoku/01/13.htm

病気やケガによる保険金をもらった場合の医療費控除

確定申告で医療費控除を受ける場合は、「負担した医療費」から「受け取った入院給付金等」を差し引きます。

「受け取った入院給付金等」は、その目的となった医療費の金額を限度として差し引きます。

例)

入院費用10万円、通院費用10万円に対し、入院給付金が20万円の場合

入院費用10万円―入院給付金20万円→限度

通院費用10万円医療費控除として使用できる

(通院に対する給付金はもらっていない)

金融類似商品に該当する保険

「金融類似商品」に該当する保険は、受け取金額と払込保険料との差額が源泉分離課税(所得税15%、復興特別所得税0.315%、住民税5%)となります。

生命保険会社は税金を差し引いた金額を受取人に支払うため、源泉徴収だけで課税関係が終了し確定申告をする必要はありません。

- 5年以内に満期になる一時払養老保険など

- 5年を超える契約でも、一時払養老保険、一時払変額保険(有期型)、一時払の個人年金保険や一時払の変額個人年金保険

(いずれも確定年金の場合)を契約から5年以内に解約した場合も金融類似商品と同様の取り扱い

参考:(公財)生命保険文化センター「満期保険金などが源泉分離課税になる場合は?」

https://www.jili.or.jp/knows_learns/q_a/tax/569.html

参考:国税庁HP「No.1520 金融類似商品と税金」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1520.htm

金融類似商品の要件

次の3要件をすべて満たす場合

- 1.保険期間

-

5年以下(保険期間が5年を超える契約で契約日から5年以内に解約されたものを含む)

- 2.払込方法

-

一時払または(ア)、(イ)のいずれかに該当するもの

(ア)契約日から1年以内に保険料総額の50%以上を払い込む方法

(イ)契約日から2年以内に保険料総額の75%以上を払い込む方法 - 3.保障倍率

-

次の(ア)、(イ)のいずれにも該当するもの

(ア)次の金額の合計額が満期保険金額の5倍未満

・災害死亡保険金

・疾病または傷害による入院・通院給付日額に支払限度日数を乗じて計算した金額

(イ)普通死亡保険金額が満期保険金額の1倍以下

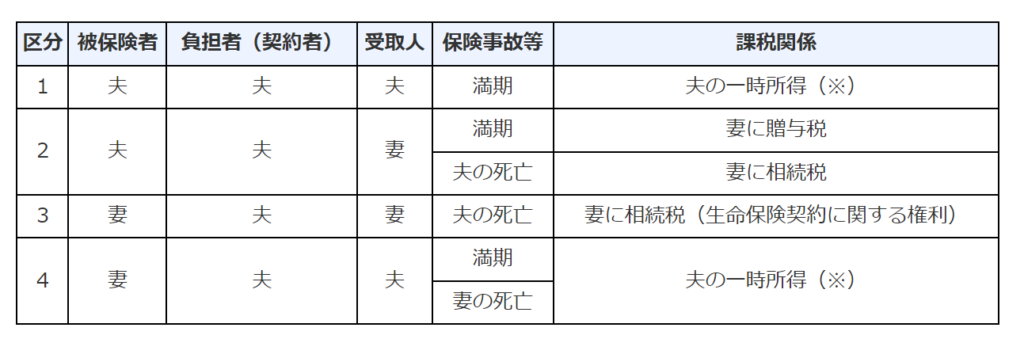

生命保険を受け取った時の税制

生命保険金が死亡に基づくものか、満期によるものか、保険料負担者によっても課税関係が異なります。

夫婦を例にしてみてみます。

※一時所得の場合:

課税所得金額の計算式

{(保険金-支払保険料)-50万円}×1/2

年金方式で保険金を受け取った場合:

その年ごとの雑所得として所得税及び復興特別所得税がかかります。

注:相続等に係る生命保険契約等に基づく年金のうち、相続税等の課税対象となった部分については、所得税及び復興特別所得税は課税されません。

国税庁HP「保険金を受け取った時の税金」

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_2.htm

受取る保険金の種類、保険料負担者(契約者)、被保険者、受取人によってそれぞれ税制が異なります。

なかなか分かりにくいので、以下より保険金の種類ごとに分類します。

死亡保険金にかかる税金

| 負担者 (契約者) | 被保険者 | 死亡保険金受取人 | 税金 |

|---|---|---|---|

| A(夫) | A(夫) | B(妻) | 相続税 |

| A(夫) | B(妻) | A(夫) | 所得税 |

| A(夫) | B(妻) | C(子) | 贈与税 |

満期保険金にかかる税金

| 負担者 (契約者) | 被保険者 | 満期金受取人 | 税金 | |

|---|---|---|---|---|

| 契約者と受取人が同一 | A(夫) | A(夫) | A(夫) | 所得税または源泉分離課税 |

| A(夫) | B(妻) | A(夫) | ||

| 契約者・被保険者・受取人がそれぞれ異なる | A(夫) | A(夫) | B(妻) | 贈与税 |

| A(夫) | B(妻) | B(妻) | ||

| A(夫) | B(妻) | C(子) |

個人年金保険の年金を受け取った時の税金

(1)被保険者が生存している場合

| 負担者 (契約者) | 被保険者 | 年金受取人 | 税金 |

|---|---|---|---|

| A(夫) | A(夫) または B(妻) | A(夫) | 年金受取人に対し、毎年受け取る年金に所得税(雑所得) |

| A(夫) | A(夫) または B(妻) | B(妻) | 年金受取人に対し、年金開始時点で年金の権利評価額に贈与税、また2年目以降毎年受け取る年金に所得税(雑所得) |

(2)年金受取り開始後に被保険者が死亡した場合(確定年金・保障期間付年金の場合)

| 負担者 (契約者) | 被保険者 | 年金受取人 | 受取方法 | 税金 |

|---|---|---|---|---|

| A(夫) | A(夫) | A(夫) | 一括 | 法定相続人が受け取る未払年金の現価に対し、相続税 |

| 年金 | 年金継続受取人が受ける年金の権利評価額に対し、相続税。 2年目以降の毎年受け取る年金に所得税(雑所得) | |||

| A(夫) | A(夫) | B(妻) | 一括 | 年金受取開始時点に権利評価額が贈与税の対象になっているため、年金受取人に対し、未払年金の現価に所得税(一時所得) |

| 年金 | 年金受取開始時点に年金の権利評価額が贈与税の対象となっているため、年金受取人に対し、2年目以降の毎年受け取る年金に所得税(雑所得) | |||

| A(夫) | B(妻) | A(夫) | 一括 | 年金受取人が受け取る未払年金の現価に対し、所得税(一時所得) |

| 年金 | 年金受取人に対し、毎年受け取る年金に所得税(雑所得) | |||

| A(夫) | B(妻) | B(妻) | 一括 | ・契約者が受け取るとき:未払年金の現価に対し、所得税(一時所得) ・契約者以外の人が受け取るとき:未払年金の現価に対し、贈与税 |

| 年金 | ・契約者が年金継続受取人のとき:毎年受け取る年金に所得税(雑所得) ・契約者以外の人が年金継続受取人のとき:年金の権利評価額に対し、贈与税。2年目以降の毎年受け取る年金に所得税(雑所得) |

年金の権利評価額

相続や贈与によって生命保険契約による年金を受け取る権利(年金受給権)を取得した場合、その権利額を評価する方法が「年金受給権の評価方法」(相続税法24条)です。

将来受け取る予定の年金総額ではなく、現在価値を評価額とするイメージです。

次のいずれか多い額

(相続・贈与が年金受取開始以後の場合※年金受取開始となるものを含む)

- 解約返戻金の額

- 年金に代えて一時金の給付を受けられる場合は一時金の金額

- 予定利率等をもとに算出した金額

2年目以降は年金受給者に対して所得税・住民税が課税されます。

毎年支払を受ける年金収入(公的年金等以外)は、非課税部分と課税部分に振り分けて計算します。

国税庁HP「No.1620 相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1620.htm

国税庁HP「定期金に関する権利の自動計算ツール」

https://www.nta.go.jp/taxes/tetsuzuki/nofu-shomei/teikikin/teikikin_menu.html

毎年支払われる年金は源泉徴収された後の金額が振り込まれます。

(年金額―その年金額に対応する保険料額)が25万円未満の場合は源泉徴収されません。

源泉徴収額: (年金額―その年金額に対応する保険料額) × 10.21%

参考:国税庁HP「No.1615 遺族の方が支払を受ける個人年金」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1615.htm

FP相談の現場から

保険金受取の税制は本当に分かりにくいですね。

「お得だから」と言われて、税制もその時はふんふんと分かって契約したはずなのに、いざとなるとすっかり忘れてしまっている、というケースはとても多いです。

また、契約者自身がもらうはずだった満期金や個人年金を、本人がもらうことなく亡くなったりすると、遺族の方が慌ててしまうことも多いです。

相続税がかからないケースでも、他の税金がかかることもあります。

機会を見て保険の見直しや、財産の棚卸をして、確認されると安心ですね。