結婚した3組に1組が離婚しているという統計もありますが、離婚のご相談も多くあります。

FPのところへは「財産分与」に関する質問をきっかけにご相談にこられる方が多いです。きっかけは「財産分与」ですが、合わせて離婚の流れや取り決め項目などの概要をお伝えすることになります。

分与する財産の内訳としては「自宅」の占める割合がとても大きく、財産分与のメインとなる場合が多いです。税金も関わってくることなので、協議としても慎重に行うべき項目となります。

不動産を財産分与すると「譲渡所得」となる

財産分与が土地や建物などで行われたときは、分与した人に譲渡所得の課税が行われることになります。

この場合、分与した時の土地や建物などの時価が譲渡所得の収入金額となります。

分与を受けた人は、分与を受けた日にその時の時価で土地や建物を取得したことになります。

財産分与を受けた土地や建物を将来売った場合、譲渡所得の計算の基となる日にちは「財産分与を受けた日」になります。その日を基に「長期譲渡」になるか「短期譲渡」になるかを判定することになります。

注意)

「離婚での不動産の財産分与」を税務署に説明できない場合、贈与税が課税される可能性があります。

「住宅ローンが完済後に所有権の移転登記をおこなう」という場合、「○年前の離婚での財産分与が登記原因である」という証拠を残すため「離婚協議書」や「離婚公正証書」を作成することをおすすめします。

現金が入ってこないのに、なぜ譲渡所得になるの?

財産分与で不動産を譲渡した場合、実際には現金を得たわけではないのに「分与した側の譲渡所得となるのはおかしい」と思う方も少なくありません。

財産分与では「不動産の譲渡により分与義務が消滅する」という経済的利益を生み出しているとみられるため、譲渡所得税の課税対象となることが判例として示されています。

譲渡所得として課税されるのは、不動産の評価額が購入時よりも上がっているケースだけです。

値上がりした分得をしたと考えられ、譲渡した時点で含み益が確定され譲渡所得となります。

【参考】最高裁判所 昭和50年5月27日判決

「譲渡益がない」または「マイナス」の場合

不動産の評価額が購入時よりも下がっていて、譲渡益がない場合やマイナスの場合は、給与所得などと損益通算されて税金が還付される場合があります。

国税庁HP No.3203 不動産を譲渡して譲渡損失が生じた場合

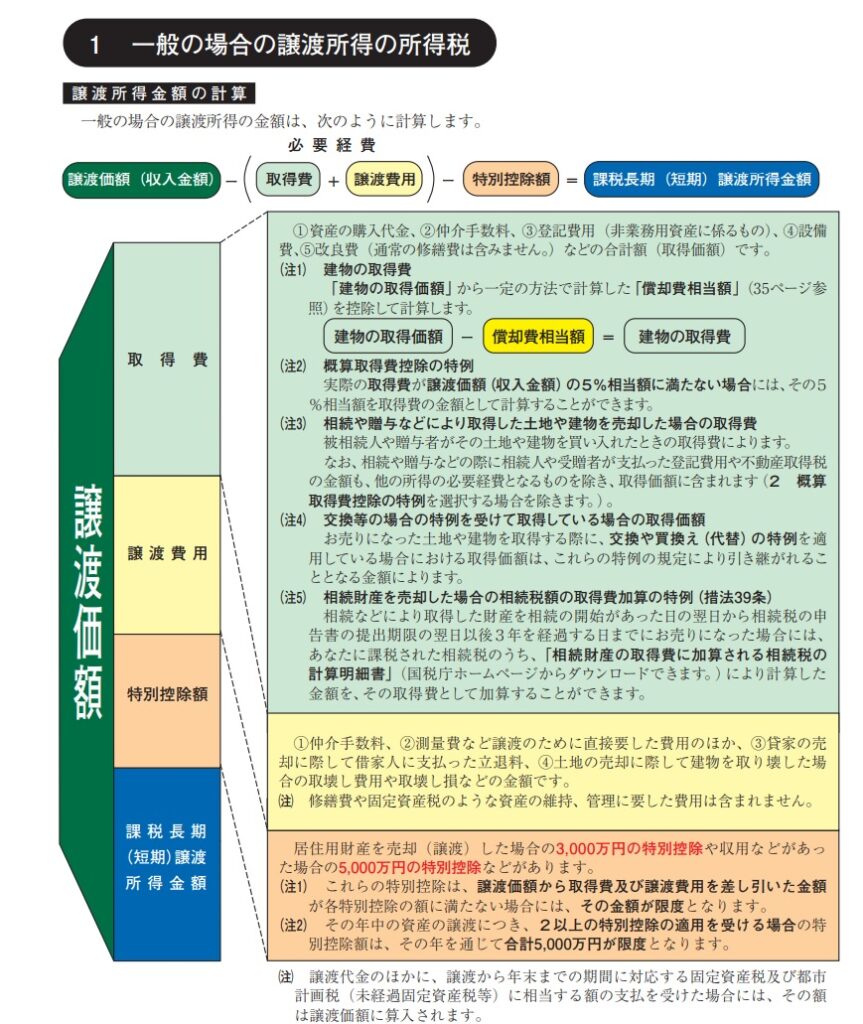

譲渡所得の計算

課税譲渡所得 = 譲渡価額 -(取得費+譲渡費用)- 特別控除額

- 譲渡価額・・不動産の売却等で得られた収入金額

- 取得費・・不動産を購入等したときの金額

- 譲渡費用・・譲渡の際にかかった経費

- 特別控除・・いくつか種類があり、居住用財産の譲渡の場合には3,000万円を控除できます。

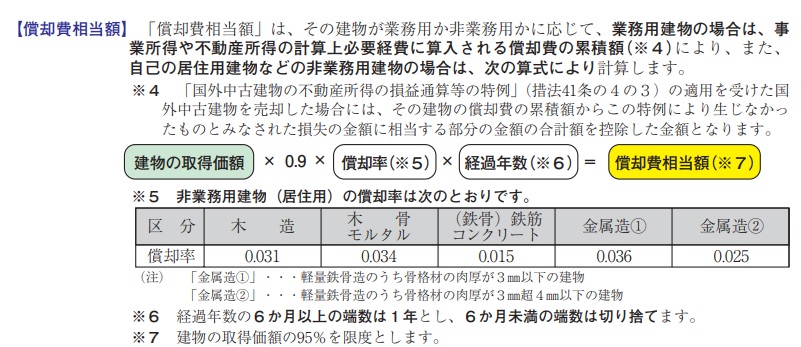

建物の取得費

建物の取得費は「減価償却費」を控除したものを使用します

建物の取得費 = 建物の取得価額 - 減価償却費

3,000万円特別控除を受ける場合は「離婚後」に譲渡

3,000万円の特別控除は、親子間や夫婦間の譲渡では居住用財産の特別控除は適用されません。

3,000万円の特別控除の適用を受ける場合は「離婚後」に譲渡の手続きを行わなければなりません。

3,000万円の特例の適用を受けるための要件

- 売った家屋は自分が所有者として住んでいたものであること。

- 自分が住まなくなった日から3年を経過する日の属する年の12月31日までにその家屋を売ること。

この期間を過ぎてから売った場合にはこの特例の適用を受けることはできません。

国税庁HP No.3314 過去に居住していたマイホームを売ったとき

「生前贈与」で居住用不動産の財産分与を行う

婚姻期間が20年以上ある夫婦間で居住用不動産の贈与を行った場合、2,000万円までの控除(配偶者控除)があります。

居住用不動産の配偶者控除を利用するには「離婚前」に所有権移転を行わなければなりません。

※居住用不動産の配偶者控除は、基礎控除110万円と別枠です。

配偶者の生前贈与特例の適用を受けるための要件

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと。

- 配偶者から贈与された財産が、 居住用不動産であることまたは居住用不動産を取得するための金銭であること。

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

(注1) 「居住用不動産」とは、専ら居住の用に供する土地もしくは土地の上に存する権利または家屋で国内にあるものをいいます。※別荘は不可。

(注2) 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

国税庁HP No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

不動産取得税

不動産取得税とは、不動産(土地・家屋)を取得した人に一度だけ都道府県が課税する地方税です。

取得には売買、贈与、交換、建築(新築・増築・改築)などが含まれます

※相続は課税されません。

登記の有無や有償・無償に関わらず課税されます。

課税標準額(不動産の価格等)×税率(3~4%)=税額

離婚で不動産の財産分与が行われた場合、原則「分配された側」に不動産取得税が課税されます。

居住用建物や宅地に対しては不動産取得税の軽減措置や特例があります。

しかし、「夫婦の財産の清算」として分与された分は課税されません。

実質的にはもともとの持分であった所有権の確認であり実際の財産移転ではない、との考え方からです。

「慰謝料として不動産を受け取った場合」や「離婚後の配偶者の生活のために分配した場合」には不動産取得税が課税されます。

離婚協議書等に「分配した側が支払う」などを記載し双方で署名押印等がされていれば、不動産を分与された側の支払義務支はなくなります。

くわしくはこちらの記事をご覧ください。

法務局への登記登録免許税

登録免許税とは、この登記手続きの際に国に納める税金のことです。

不動産登記に関する税額は、土地や建物の評価額(固定資産税評価額)に税率をかけて計算します。

財産分与を受けた側に、固定資産税評価額の2%の登録免許税が課税されます。

離婚で不動産の財産分与が行われた場合、原則「分配された側」に登録免許税が課税されます。

離婚協議書等に「分配した側が支払う」などを記載し双方で署名押印等がされていれば、不動産を分与された側の支払義務支はなくなります。

FP相談の現場から

不動産の財産分与は、生前贈与で行うか譲渡で行うかで金額や税制が大きく変わってきます。

名義が変わることによって不動産の実態が変わるわけではないので、分与する側・される側双方にとって有効な方法を選択すべきです。

財産分与のベストな方法は、実際に評価をし、シミュレーションをしないと分かりません。

実務では、不動産会社、税理士などと連携しながら業務を進めています。