給付型奨学金ってもらえるお金?!我が家は該当するの?

貸与型奨学金は借りたらいいの?返済に困ったりしないの?

申し込みたいけど、どの書類に何を書けばいいのか・・

申請書類を前に頭を抱えている高3世帯のために、手っ取り早く判断ができるように重要なポイントだけに絞って解説します。

お金の心配がある方は迷わず申請する

高校3年生に進級すると、学校から進学希望者の生徒に日本学生支援機構の奨学金予約採用の申請書類の入った封筒が渡されます。

大学、短大、専門学校に進学希望だけど、ご家庭の収入・貯蓄だけで学費や下宿代などが払える世帯はスルーで大丈夫です。

教育費が不足すると思われる方は、まず日本学生支援機構の奨学金が第一選択になります。

所得の少ない世帯は、返済不要の給付型奨学金をもらえる可能性があります。

給付型奨学金の対象者は、授業料・入学金の減免も同時に受けることができます。

返済不要で奨学金がもらえて(給付型奨学金)、授業料・入学金を減らしてくれる(減免)ならば、可能性のある方は申請すべきでしょう。

国公立学校や自宅通学だったら足りそうだけど、私立学校や自宅外通学だと足りないかも・・

という世帯も申請すべきでしょう。

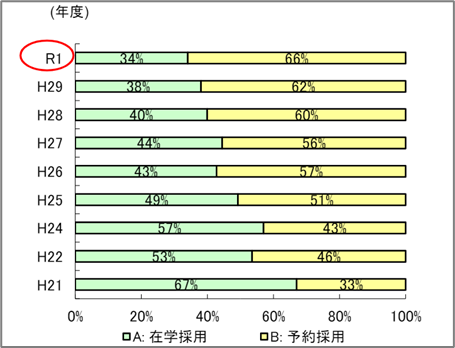

「進路が見えてきたら」「入学が決まってから」と後回しにしていると、期限が過ぎて「予約採用」ができなくなってしまいます。

「予約採用」は高3の4~6月までに申請し、10~12月に採用が決定、年明け1月に進学先で手続きをするための書類(採用候補者決定通知)が渡されます。

進学する学校へその書類を提出し、学校からID等を受け取り、専用サイトの入力等が完了すると、最短で5月半ばに振り込みが始まります。

「予約採用」の申請期限が過ぎてしまった方は、進学先で「在学採用」にトライすることになります。

在学採用も予約採用とほぼ同じ申請手順を踏んでいくのですが、新生活で他にもいろいろすることがある中、申請手続きをするのは煩わしいでしょう。

申請項目について保護者に確認することも多くありますので、親元を離れて住んでいる学生さんが申請を完了するハードルは高いと言えます。

在学採用の振込日は最短で6月となってしまうため、早々にお金が必要な場合は間に合いません。

お金の心配がある方は迷わず「予約採用」を申請するべきでしょう。

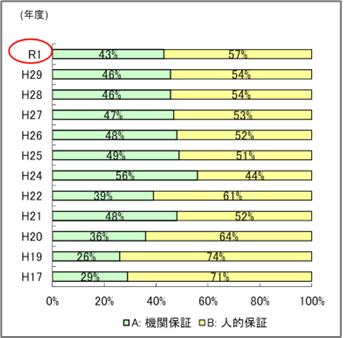

令和元年度の日本学生支援機構の奨学金の申請は、予約採用が66%、在学採用が34%でした。

「機関保証制度に対するアンケート調査結果(R2.3.17)」より

給付型がいいに決まっている

給付型は、返さなくていい奨学金(もらえるお金)

貸与型は、返す必要のある奨学金(借金)

給付型と貸与型の違いはコレだけです。

返済不要の給付奨学金の方がいいに決まっています。

しかし、給付型は貸与型よりも条件が厳しいので、給付型に該当しない場合は貸与型になります。

給付型に該当する方も、それだけではお金が足りない場合は貸与奨学金を併用してお金を借りることができます。

奨学金を考える流れ

奨学金のアレコレを決めるための考え方のステップは大まかに3つです。

1. まずは給付型に該当するか条件の確認

該当すれば区分により、給付額・減免額が決まります

2. 次に貸与型に該当するか条件の確認

第一種・第二種それぞれ条件の確認をします

貸与額は入学時に変更ができます。

とりあえずの返済イメージをつかみます。

機関保証か人的保証かを決めます

貸与額は入学時、入学後に変更ができるので、とりあえずはざっくりでOKです。

保証制度については、機関保証から人的保証に変更ができませんので、ここは真剣に考える必要があります。

まず給付型の条件を確認

給付型奨学金は「学力基準」と「家計基準」のすべてを満たしている必要があります。

学力基準

学力基準は、申込時までの全履修科目の評定平均値が、5段階評価で3.5以上が必要です。

高3の5月に申し込む場合は高2までの成績の平均値になります。

3.5以上の成績に満たない場合でも、面談又はレポートの提出により認められる場合があります。

以下の1もしくは2のいずれかに該当する必要があります。

- 高等学校等における全履修科目の評定平均値が、5段階評価で3.5以上であること

- 将来、社会で自立し、及び活躍する目標をもって、進学しようとする大学等における学修意欲を有すること(面談の実施又はレポートの提出等)

(独立行政法人 日本学生支援機構ホームページより)

家計基準

家計基準は「収入基準」と「資産基準」があり、すべてを満たすことが求められます。

収入基準

住民税の課税決定通知書にある「課税標準額」にもとづき判定します。

日本学生支援機構のホームぺージに目安となるモデルケースが載っていますが、医療費控除やiDeCoといった個別の事情は考慮されていませんので、自治体から郵送される「住民税課税決定通知書」を手元にもってきて確認した方が話は早いです。

算定基準額 = 課税標準額 × 6% -(市町村民税調整控除額+市町村民税調整額)

注)算定基準額は「世帯合算」

注)政令指定都市に対して市民税を納税している場合は(市町村民税調整控除額+市町村民税調整額)×4分の3

| 支援区分 | 算定基準額 |

|---|---|

| 第1区分 | 100円未満 |

| 第2区分 | 100円以上25,600円未満 |

| 第3区分 | 25,600円以上51,300円未満 |

| 第4区分 ★2024年より新設 | 51,300円以上154,500円未満 ★ほかに条件あり |

支援区分判定に関する詳細は日本学生支援機構のホームぺージを参照してください

※1収入については、2023年(1月~12月)の収入に基づく2024年度住民税情報により算出された支給額算定基準額が上表に該当するか審査を行います。申込後に減収(失業等)があっても状況を鑑みることはできません(申込時の収入等に変更が生じていても審査には考慮しません)。

※2ふるさと納税、住宅ローン控除等の税額控除の適用を受けている場合、各区分に該当しない場合があります。

※3支給額算定基準額(a)=課税標準額×6%-(市町村民税調整控除額+市町村民税調整額)(b)(100円未満切り捨て)

支給額算定基準額を算出するための「課税標準額」「市町村民税調整控除額」「市町村民税調整額」は、課税証明書や所得証明書に必ず記載されているものではありません。なお、「マイナポータル」を活用すれば、市町村民税の課税標準額などを調べることができます。

(a) 市町村民税所得割が非課税の人は、(※2)の場合を除き、この計算式にかかわらず、支給額算定基準額が0円となります。

(b)政令指定都市に対して市民税を納税している場合は、(市町村民税調整控除額+市町村民税調整額)に4分の3を乗じた額となります。

資産基準

資産額は申告のみで証明書類は必要ありませんが、もちろん正しい金額で申告しましょう。

| 生計維持者の人数 | 基準額 |

|---|---|

| 2人 | 2,000万円 |

| 1人 | 1,250万円 |

申告の対象となる資産の範囲

- 現金やこれに準ずるもの(投資信託、投資目的で保有する金・銀等)

- 預貯金(普通預金、定期預金)

- 有価証券(株式、国債、社債、地方債等)

- 有価証券や投資信託は時価換算

- 満期や解約により現金化した保険

- 土地、建物等の不動産

- 住宅ローン等の負債との相殺

- 満期、解約前の保険の掛け金

- 貯蓄型生命保険や学資保険

2024年から新設された給付型奨学金「第4区分」に注意

給付型奨学金の第4区分は2024年から創設されました。

第4区分は、家計基準・学力基準を満たしたうえで「多子世帯(3人以上扶養する子どもがいる世帯)」でないと該当しません。

第4区分は、家計基準・学力基準を満たしたうえで多子世帯でなくても、私立の理工農系分野に進学する場合は、給付型奨学金はもらえませんが授業料等の減免を受けることができます。

給付奨学金の支給額

気になる給付奨学金の支給額は次の通りです。

前段で算出した区分によって決まります。

| 国公立 | 私立 | |||

| 自宅通学 | 自宅外通学 | 自宅通学 | 自宅外通学 | |

| 第1区分 | 29,200円 (33,300円) | 66,700円 | 38,300円 (42,500円) | 75,800円 |

| 第2区分 | 19,500円 (22,200円) | 44,500円 | 25,600円 (28,400円) | 50,600円 |

| 第3区分 | 9,800円 (11,100円) | 22,300円 | 12,800円 (14,200円) | 25,300円 |

| 第4区分 多子世帯に限る | 7,300円 (8,400円) | 16,700円 | 9,600円 (10,700円) | 19,000円 |

給付型に該当する方は授業料等の減免もある

給付奨学金の該当者は授業料等の減免も受けることができます。

授業料等の減免は奨学金の予約採用とは別の話で、進学後に学校を通じて申し込みをします。

授業料等の減免額は次のとおりです。

| 減免割合 | 授業料減免額(年額) | 入学金減免額(1回限り) | |||

| 国公立 | 私立 | 国公立 | 私立 | ||

| 第1区分 | 全額 | 535,800 | 700,000 | 282,000 | 260,000 |

| 第2区分 | 3分の2 | 357,200 | 466,700 | 188,000 | 173,400 |

| 第3区分 | 3分の1 | 178,600 | 233,400 | 94,000 | 86,700 |

| 第4区分 多子世帯 | 4分の1 | 134,000 | 175,000 | 70,500 | 65,000 |

| 第4区分 理工農系 | 3分の1 | ー | 233,400 | ー | 86,700 |

貸与型奨学金の条件を確認

貸与型奨学金は「無利子の第一種」と「有利子の第二種」があります。

どちらの貸与奨学金も「学力基準」と「家計基準」のすべてを満たす必要があります。

第一種のほうが第二種より基準は厳しくなります。

第一種と第二種は併用して借りることができます。

学力基準

| 奨学金の種類 | 基準 |

|---|---|

| 第一種奨学金 (併用貸与を含む) | 高等学校等における申込時までの全履修科目の評定平均値が、5段階評価で3.5以上であること |

| 第二種奨学金 | (以下のいずれかに該当) ・高等学校等における申込時までの全履修科目の学習成績が平均水準以上である ・特定の分野において、特に優れた資質能力を有すると認められる ・大学等における学習に意欲があり、学業を確実に修了できる見込みがあると認められる |

経済的に修学が困難な場合の緩和あり

経済的に修学が困難※な場合は、上記の第一種奨学金の学力基準を満たさなくても、学修意欲がある者として学校から推薦されれば、第一種奨学金の学力基準を満たすものとされます。

学修意欲の確認は、高等学校等において、面談の実施又はレポートの提出等により行います。

※経済的困難は下記のいずれかに該当

ア.生計維持者(原則父母)の算定基準額が0円

イ.生計維持者(原則父母)が生活保護を受給している。

ウ.「社会的養護を必要とする人」(児童養護施設等入所者、里親による養育を受けている者等)

家計基準

貸与額算定基準額は、給付奨学金の算定額と少し違いがあります。

貸与額算定基準額 =(課税標準額)×6%-(市町村民税調整控除額) -(多子控除)-(ひとり親控除)

| 希望する奨学金 | 貸与額算定基準額 |

|---|---|

| 第一種・第二種併用貸与 | 164,600円以下 |

| 第一種奨学金 | 189,400円以下 |

| 第二種奨学金 | 381,500円以下 |

算定の詳細は日本学生支援機構のホームぺージを参照してください

※1収入については、2023年(1月~12月)の収入に基づく2024年度住民税情報により算出された貸与額算定基準額 が上表に該当するか審査を行います。

※2貸与額算定基準額(a) =(課税標準額)×6%-(市町村民税調整控除額)(b) -(多子控除)(c)-(ひとり親控除)(d) -(私立自宅外控除)(e) (100円未満は切り捨て)

(a)市町村民税所得割が非課税の人は、 この計算式にかかわらず、貸与額算定基準額が0円となります。

(b)政令指定都市に対して市民税を納税している場合は、(市町村民税調整控除額)に3/4を乗じた額となります。

(c)生計維持者が2人を超える子どもを扶養している場合、2人を超える子ども1人につき40,000円を控除します。 扶養している子どもの人数は住民税情報またはスカラネット申告人数のうち、小さい人数を適用します。

(例)生計維持者が「申込者」と「中学生の弟」、「小学生の妹」の3人を扶養している場合の控除額は、(3-2)人 ×40,000円=40,000円となります。

(d)ひとり親世帯に該当する場合に40,000円を控除します。

(e)在学採用の審査において、あなたが私立の大学・短期大学・専修学校(専門課程)・高等専門学校に在籍し自宅外通学の場合に22,000円を控除します。予約採用の審査においては一律0円となります。

貸与奨学金の支給額

複数の金額が設定されている場合は、いずれかを選択できます。

給付奨学金と併せて第一種奨学金の貸与を受ける場合、貸与を受けられる月額の上限額が制限されます。

| 国公立 | 私立 | |||

| 自宅通学 | 自宅外通学 | 自宅通学 | 自宅外通学 | |

| 第一種奨学金 | 45,000 30,000 20,000 | 51,000 40,000 30,000 20,000 | 54,000 40,000 30,000 20,000 | 64,000 50,000 40,000 30,000 20,000 |

| 第二種奨学金 | 20,000~120,000円から10,000円単位で選択 | |||

| 入学時特別増額貸与 | 100,000~500,000円から100,000円単位で選択 | |||

私大の医・歯・薬・獣医学部を履修する人は第二種奨学金月額12万円に加えて、増額を受けることができます。

・医・歯学部 月額4万円増額

・薬・獣医学部 月額2万円増額

入学時特別増額貸与

入学時特別増額貸与は、第一種奨学金・第二種奨学金に加えて、入学した月の分の奨学金の月額に一時金として増額して貸与する有利子の奨学金です。

親が債務者として日本政策金融公庫の「国の教育ローン」に申し込み、借りることができれば入学時特別増額貸与は対象外です。

「国の教育ローン」を借りることができなかった場合に、生徒が債務者となる入学時特別増額貸与を受けることができます。

「予約採用」では、入学時特別増額貸与が必要な場合はとりあえず申し込んでおきます。

秋に届く予約採用「決定通知」の中で日「国の教育ローンの申込:必要」と記載がある方は、入学時費用が必要になる2~3カ月前に日本政策金融公庫の「国の教育ローン」に申し込みが必要です。

給付奨学金該当者は、第一種奨学金が調整される

給付奨学金に該当する方は、貸与奨学金も申請することができますが、給付奨学金の支援区分等に応じて、第一種奨学金の貸与月額が減額されます(併給調整)

第二種奨学金は併給調整がないので、必要額をそのまま申請できます。

返済イメージをつかむ

貸与奨学金を検討するにあたって、一番心配することが「ちゃんと返していけるのだろうか?」ということだと思います。

貸与奨学金は、子どもが債務者として借入をする借金です。

返済の目途が立たないほどの多額の借入となったらどうしよう

毎月の返済額負担が大きかったらどうしよう

利息が高くて割に合わなかったらどうしよう etc

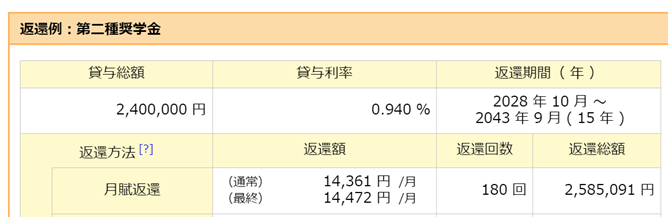

そんな不安を見える化してくれる便利なツールが、日本学生支援機構のホームぺージにある「奨学金貸与・返還シミュレーション」です。

例えば、4年生大学入学月から第二種奨学金を毎月5万円借りた場合

借入総額240万円、貸与利率0.94%として

卒業してから毎月約1万4千円を15年間かけて返済していく

というようなことが分かります。

保証制度を選択する

借りた本人が返済できなくなった場合、当事者に代わって返済してもらうために、返済責任を負う人または機関を付ける(保証を付ける)必要があります。

日本学生支援機構では、奨学金の申し込みにあたり「人的保証」か「機関保証」のどちらかを選択します。

奨学金が採用になってから、機関保証から人的保証へ変更することはできませんので、ここは真剣に考えなくてはいけません。

令和元年度の調査では、機関保証43%、人的保証57%でした。

「機関保証制度に対するアンケート調査結果(R2.3.17)」より

人的保証

条件に合う連帯保証人と保証人を依頼し、その人による保証を受けます。

父母以外、学生・連帯保証人と別生計、4親等以内の親族、65歳未満といった条件を満たす人が対象になります。

おじ・おばが保証人になるケースが多いようです。

連帯保証人は学生が返還しないときは、その全額について返還をしなければなりません。

保証人は学生および連帯保証人が奨学金を返還しないときは、それらに代わって返還しなければなりませんが、返還すべき金額が請求額の2分の1であることを主張できます。

機関保証

保証機関(公益財団法人日本国際教育支援協会)の連帯保証を受けます。

保証料の支払が必要となり、毎月振り込まれる奨学金から保証料が差し引かれます。

保証料を支払っても奨学金の返還はしなければなりません(代位弁済されても債務は消滅しない)

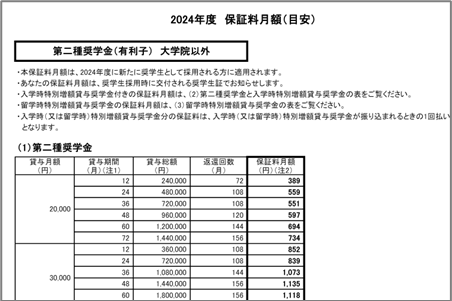

保証料は第一種と第二種とでは金額が異なり、第二種の方が保証料は高くなります。

大学生が第二種奨学金を4年間、月額3万円借りた場合、月額保証料は1,135円が差し引かれて28,865円が振り込まれることになります。

保証料の金額がどのくらいになるのかは、先ほどの日本学生支援機構のホームぺージ「奨学金貸与・返還シミュレーション」でシミュレーションができます。

「予約採用」期限までに申請をする

学生が受けることができる奨学金について、現時点で選択できることは2つです。

1 「給付型」なのか「貸与型」なのか

2 保証制度は「人的保証」なのか「機関保証」なのか

貸与型給付金については、入学後に変更ができますので、借入額と保証料、返済のイメージさえつかめればOKです。

給付奨学金に該当する方は、貸与奨学金も申請することができますが、前述のとおり給付奨学金の支援区分等に応じて、第一種奨学金の貸与月額が減額されます。また、貸与型(返済必要)であることをきらって、給付奨学金のみ申請される方がいますが、進学する際、給付奨学金だけではお金が不足することに気づくケースが多々あります。

給付奨学金、第一種奨学金、第二種奨学金のすべて申請したものが採用されても、進学後に一部の奨学金のみ辞退が可能です。

高3春には国公立や自宅通学のつもりでいても、翌年になって実際に進学するのは私立や自宅外通学となっているかもしれません。

奨学金予約採用の申請は分かりにくく煩わしい作業ではありますが、予約採用が決定すればお金に対する不安はある程度払拭できますし、入学後の煩わしさは半減されます。

進学についてお金の不安がある方は奨学金予約採用申請にトライすることをおすすめします。