金融教育は意味がないとは言わないが「金融教育をしたほうがいい」という結果は得られなかった

という論文が2014年に米国で発表されています。

ボランティアで金融教育活動を行っている私にとって衝撃的な内容だったのでご紹介します。

『賢いお金の使い方?経済的成果に対する教育の影響』

Smart Money? The Effect of Education on Financial Outcomes

ショーン・コール アンナ・ポールソン ガウリ・カルティーニ・シャストリー

米国の金融分野の学術雑誌「Review of Financial Studies」第27巻、第7号、2014年7月より

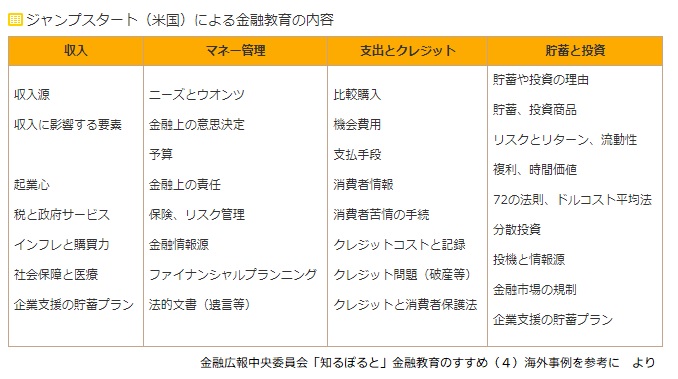

米国の金融教育

日本ではお金の話はタブーという文化があることから、長らく学校教育でもお金の教育はされてきませんでした。

米国では、市場経済の一方の担い手としての消費者を育てることが、健全な市場を生み出し、その結果として自社の利益を含めて、経済全体を豊かにするという認識があります。

そして、金融に関する教育は早くから自立を促す実践的な教育としてカリキュラムに組み込まれています。

日本のような統一的なカリキュラムはなく、学習内容は地域や学校の裁量に任され民間企業や団体による金融教育支援が行われています。

NPO法人ジャンプスタートが提供する金融教育のフレームワークを導入する学校では、10歳頃までには投資をする理由や単利・複利について学びます。

日米義務教育の違い

日本の義務教育は、「小学校6年、中学校3年」の9年間ですが、アメリカの義務教育では各州によって異なります。

州によっては日本の幼稚園にあたる4~5歳から就学が始まり、6~7歳で小学校、中学校、高校を経て16~18歳で義務教育が終了します。

義務教育年限は9~12年ですが、9年又は10年とする州が最も多いようです。

米国でも残念な面がある

論文では、米国では金融教育が積極的とはいえ、家計が利用できるクレジット商品の範囲と複雑さが劇的に増加したことで、債務不履行、破産、差し押さえが増加しているとのこと。

2013年5月時点で、

退職していないアメリカ人の46%だけが「快適な退職」を支えるのに十分なお金があると予想している

と報告しています。

消費者金融保護局長は、「教育は財務管理能力の礎である」と証言しており、およびいくつかの住宅ローンの貸し手は、低学歴の借り手を魅力的でない(しかし収益性の高い)住宅ローンに誘導していることを認めています。

「教育」の効果

論文の中で「学歴」というキーワードができてきますが、「学校に行っている年数」のことを差します。

約1500万人の個人の米国国勢調査データ等を用いて検証をおこなった結果が下記です。

・個人が投資収入を持つ確率が7〜8%増加

・投資収入が1760ドル増加

・退職後の収入が得られる確率が5.9%増加、退職後の収入額が966ドル増加

・個人の信用スコアが8ポイント(標準偏差の約9%)上昇

・破産の確率を14.4%から3.3%低下させる

・クレジットカードの支払いを延滞する回数を減らすことにつながる

・差し押さえに対する教育の影響は、最近の金融危機で特に顕著 など

金融教育より高校数学?!

論文では下記の報告もありました。

州によって義務付けられている高校の金融教育が実際には経済的成果に影響を与えていない。

その代わり、高校数学が、投資収入、破産、差し押さえ、延滞および不動産・株式投資などの経済的成果に影響を与える。

→ 教育で認知能力が高まり、経済的成果へつながる

→ 認知能力は家庭背景の影響を受けない(一緒に育った兄弟姉妹を比較し検証)

感想

ボランティアで金融教育活動を積極的に行ってきましたが、そんなことより「高校数学」の方が効果があったとは・・。

確かに、いくら金融教育を行ったところで数字が理論的に腹落ちしていないと、経済的成果に結びつかないですよね。

苦手意識を抱きがちな「数学」をいかに克服できるかが、経済的成果への近道なのかもしれません。