不動産を取得した場合、法務局で登記をします。不動産の取得は、売買はもちろん、相続や生前贈与で譲り受けた場合も含まれます。家や建物が共有になっている場合の〇分の〇といった持分の移転も不動産の取得となります。よく「名義変更」と言われますが、登記上の所有者になる場合に法務局へ支払うお金を「登録免許税」と言います。

登録免許税とは

登録免許税とは、この登記手続きの際に国に納める税金のことです。

登録免許税は不動産、船舶、航空機、会社、人の資格などについての登記や登録、特許、免許、許可、認可、認定、指定および技能証明について課税されます。

国税庁HP No.7190 登録免許税のあらまし

不動産登記に関する税額は、土地や建物の評価額(固定資産税評価額)に税率をかけて計算します。

不動産の登記は、土地や建物の所有権などの権利関係を法務局の登記簿に記載することです。

民法上は「登記をしなければ、第三者に対抗することができない」とされていますので、所有権をめぐるトラブル防止のためにも登記は行いましょう。

不動産の登録免許税の額は下記の計算式で計算されます。

登録免許税=課税標準額(固定資産税評価額)×税率

固定資産課税台帳に登録された価格がない場合は、登記官が認定した価額になります。

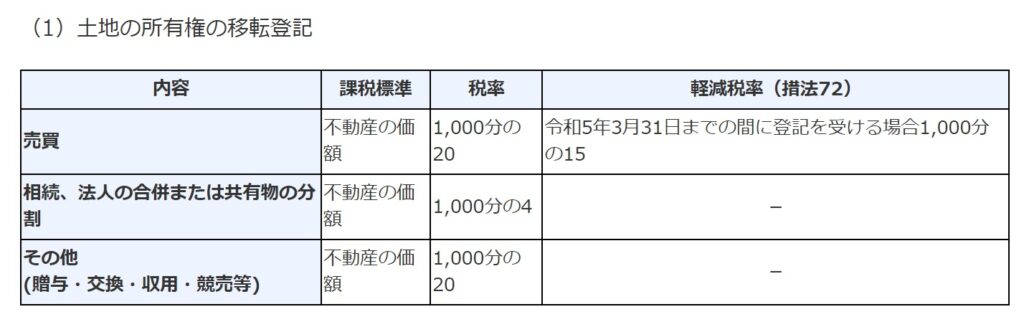

土地の所有権の移転登記

土地の所有権移転登記にかかる登録免許税の税率は下記のとおりです。

土地の購入に関する登録免許税は、マイホームであるかないかにかかわらず2026 年(令和8年)3月31日までの軽減税率0.15%となる軽減税率が適用されることになりました。

また、土地の一定の相続登記については、登録免許税が免税になります。

1 相続により土地を取得した個人が登記を受ける前に死亡した場合の登録免許税の免税措置

相続(遺贈を含む)により土地の所有権を取得した個人が、その相続によるその土地の所有権の移転登記を受ける前に死亡した場合、令和7年3月31日までに、その死亡した個人をその土地の所有権の登記名義人とするために受ける登記については、登録免許税を課されません。

(租税特別措置法第84条の2の3第1項)。2 少額の土地を相続により取得した場合の登録免許税の免税措置

国税庁HPより 租税特別措置法第84条の2の3第2項

個人が、令和7年3月31日までに、土地について「所有権保存登記」または「相続による所有権移転登記」を受ける場合、不動産の課税標準額が100万円以下であるときは登録免許税が課されません。

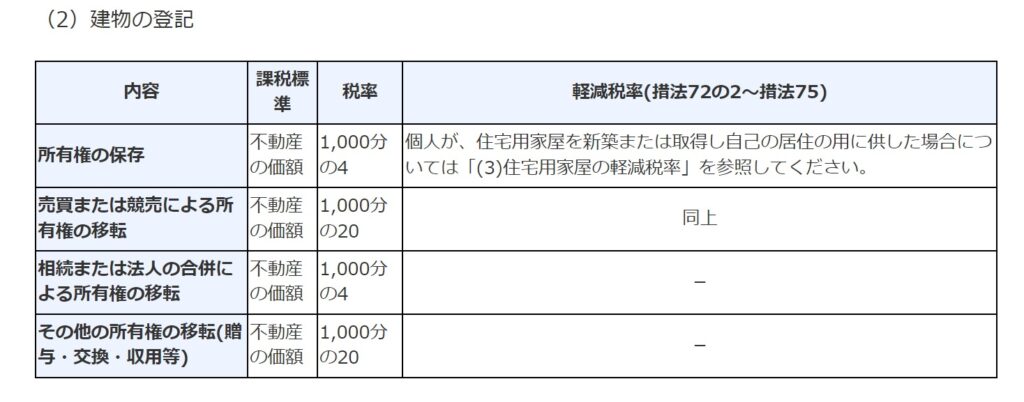

建物の所有権の移転登記

建物の所有権移転登記にかかる登録免許税の税率は下記のとおりです。

相続で土地・建物を取得する場合は0.4%ですが、贈与で取得する場合は2%です。

5倍も違いますので、課税標準額が大きい場合は金額も大きな差がでますので、注意が必要です。

住宅購入にかかる登録免許税

住宅購入をした場合、必要となる登記がいくつかあります。

| 新築住宅 | 中古住宅 | 土地 | |

|---|---|---|---|

| 建物表題登記 | 〇 | ー | ー |

| 所有権保存登記 | 〇 | ー | ー |

| 所有権移転登記 | ー | 〇 | 〇 |

| 抵当権設定登記 (住宅ローン借入時) | 〇 | 〇 | 〇 |

建物表題登記

表題登記は、建物の場所や種類、構造、床面積などどこにどのように存在しているかを示す「表示に関する登記」で、土地家屋調査士に依頼します。

所有権保存登記

所有権保存登記は、所有者の住所氏名を最初に登記簿に登記する「権利に関する登記」で、司法書士に依頼します。

所有権移転登記

所有権移転登記は、土地や建物の所有権が移ったときに所有権を明確にするために行う登記で、司法書士に依頼します。

抵当権設定登記

抵当権設定登記は、住宅ローンを借りる時に行う登記で、司法書士に依頼します。

購入者が借り入れたローンの返済ができなかった場合に、金融機関は抵当権を実行して不動産を競売にかけ、その売却益でローン返済に充当します。

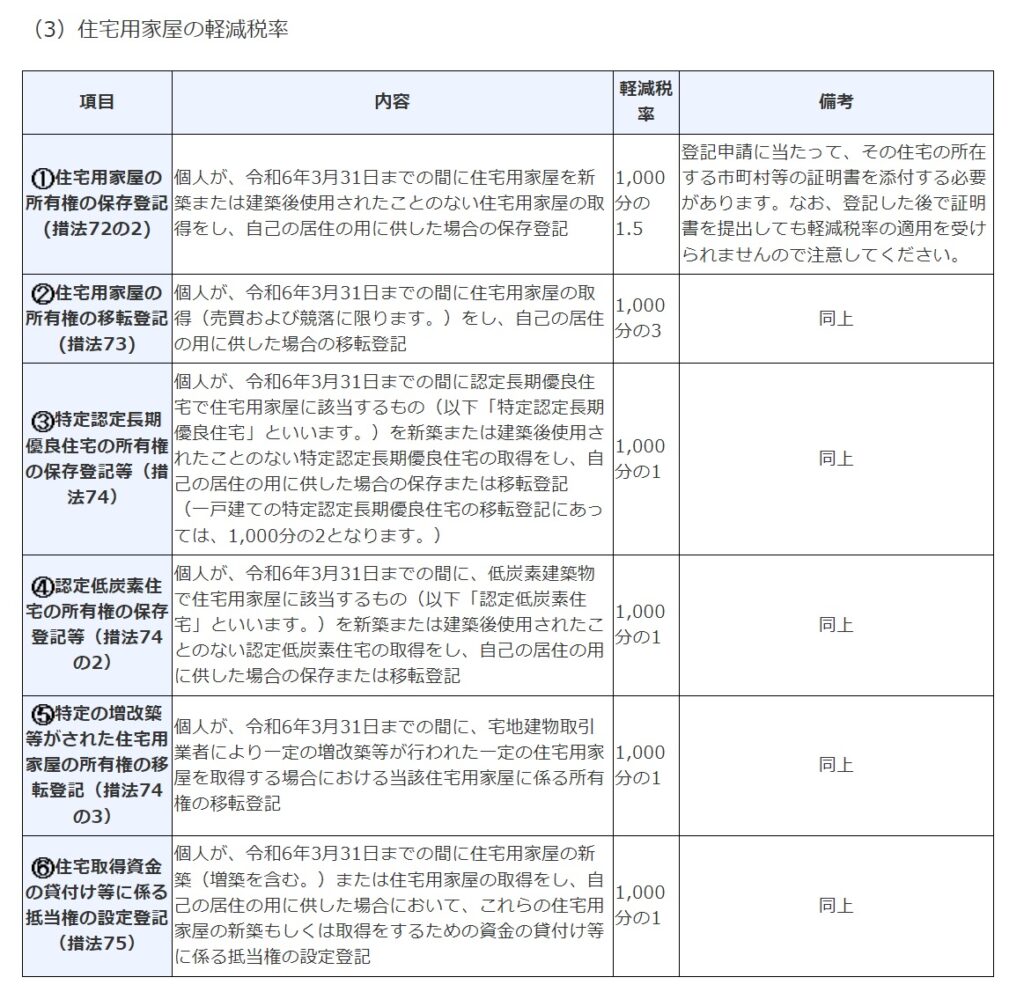

居住用建物の軽減税率の特例

住宅購入する場合の建物に関する登録免許税は、軽減税率の適用があります。

登録免許税 = 評価額 × 税率

新築住宅

| 本則 | ※軽減税率 新築住宅用家屋 | ※軽減税率 認定長期優良住宅 | ※軽減税率 認定低炭素住宅 | |

|---|---|---|---|---|

| 所有権保存登記 | 0.4% | 0.15% | 0.1% | 0.1% |

| 新築後未使用の場合の所有権移転登記 | ー | ー | 0.1% 一戸建ては0.2% | 0.1% |

※軽減税率は2024年(令和6年)3月31日まで

- 自己の居住用住宅であること

- 新築または取得後1年以内に登記されたもの

- 登記床面積50㎡以上

中古住宅

| 本則 | 2023年(令和5年)3月31日までの軽減税率 | |

|---|---|---|

| 所有権移転登記 | 2% | 3% |

- 自己の居住用住宅であること

- 取得後1年以内に登記されたもの

- 登記床面積50㎡以上

- 1982年(昭和57年)1月1日以降に建築された住宅。それ以外は耐震基準適合証明書又は住宅性能評価書(耐震等級が1、2、3であるものに限る)が取れたもの、既存住宅売買瑕疵保険に加入しているもの

住宅ローンに関する登録免許税の軽減

住宅ローンの抵当権設定登記にかかる登録免許税にも軽減措置があります。

登録免許税 = 債権金額 × 税率

| 本則 | 2024年(令和6年)3月31日までの軽減税率 | |

|---|---|---|

| 抵当権設定登記 | 0.4% | 0.1% |

登記にかかるその他の費用

登記費用は、登録免許税のほかに士業への報酬が必要です。

建物表題登記は土地家屋調査士、保存・移転登記は司法書士へ依頼するため、報酬が発生します。

FP相談の現場から

住宅ローンを組む際に、土地の相続登記がされていなかったことに気が付くケースが多々あります。

令和6年から相続登記が義務化になることもあり、子や孫が困ることないよう、不動産登記は忘れずに行うことが必要です。