「住民税非課税世帯に対する給付金」といったニュースを耳にします。

住民税が非課税になるのはどんな人?

住民税非課税になると、何が変わるの?

といった疑問をお持ちの方も多いと思います。

今回は「住民税非課税」について解説いたします。

住民税は均等割+所得割

住民税は、均等割と所得割の合計額です。

「住民税非課税」とはこのどちらも非課税になっている場合をいいます。

均等割・・所得にかかわらず定額の負担を求める

所得割・・所得に応じた負担を求める

均等割は、個人住民税は「地域社会の会費」的なものであるとして負担を求める個人住民税の性格を反映したもので、通常5,000円(市町村民税3,500円、道府県民税1,500円)※と定められています。

総務省HP やさしい地方税「個人住民税」

※東日本大震災を踏まえ、地方団体が実施する防災費用を確保するため、2014(平成26)年度から2023(令和5)年度までの10年間、市町村民税・道府県民税ともに500円ずつ引き上げられています。

均等割・所得割 両方が非課税になる人

住民税の均等割・所得割の両方が非課税になる人は、1月1日時点で次の(1)または(2)に該当する人です。

(1)生活保護法によって生活扶助を受けている方

(2)障害者、未成年者、寡婦またはひとり親で前年中の合計所得金額が135万円以下

給与収入のみ:2,044,000円以下

年金収入のみ:65歳未満 2,166,600円以下、 65歳以上 2,450,000円以下

※ 合計所得・課税所得・収入の違いに注意!

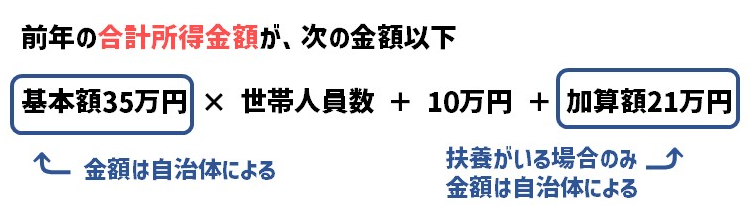

均等割が非課税になる人

通常、均等割が非課税ならば所得割も非課税になるので、均等割が非課税ならば住民税非課税となります。

前年の合計所得金額が次の金額以下の人は、住民税均等割が非課税になります。(令和3年度以降)

浜松市の場合

315,000円 × 世帯人員数 + 100,000円(+189,000円)

| 扶養0人 | 扶養1人 | |

| 所得 | 415,000円 | 919,000円 |

| 給与のみ | 965,000円 | 1,469,000円 |

| 年金のみ(65歳未満) | 1,015,000円 | 1,592,000円 |

| 年金のみ(65歳以上) | 1,515,000円 | 2,019,000円 |

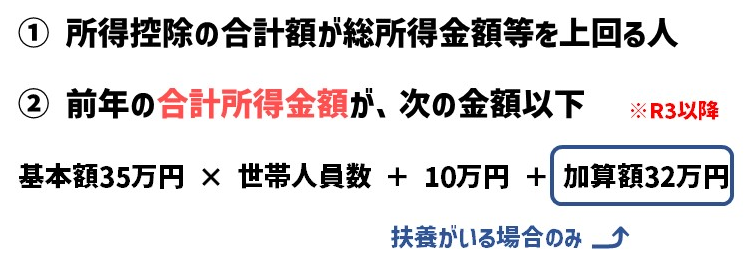

所得割が非課税になる人

下記の①または②に該当する人は住民税所得割が非課税になります。

| 扶養0人 | 扶養1人 | |

| 所得 | 450,000円 | 1,120,000円 |

| 給与のみ | 1,000,000円 | 1,670,000円 |

| 年金のみ(65歳未満) | 1,050,000円 | 1,860,000円 |

| 年金のみ(65歳以上) | 1,550,000円 | 2,220,000円 |

住民税非課税世帯の優遇措置

住民税非課税世帯には行政などの優遇措置があります。

・認可保育施設の保育料が無料

・高等学校等奨学給付金が受けられる

・大学の入学金・授業料の減免

・給付型奨学金が受けられる

・国民健康保険料の軽減

・予防接種・検診費用が無料

・高額療養費制度の自己負担限度額の軽減

・NHK受信料の免除

など

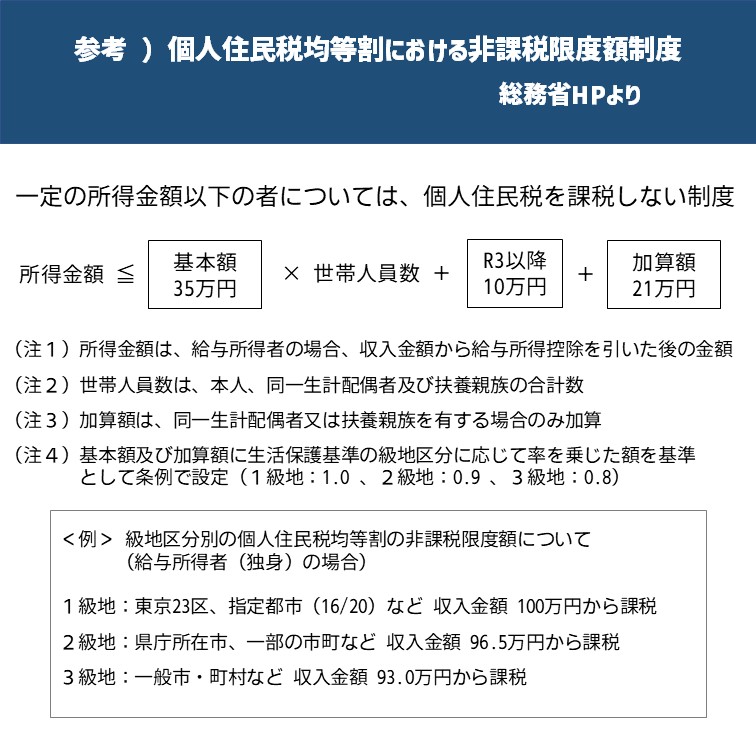

(参考 )個人住民税均等割における非課税限度額制度

住民税均等割の非課税ラインは自治体によって異なります。

総務省にHPに非課税ライン根拠が掲載されていますのでご紹介します。

FP相談の現場から

住民税が非課税になるということは、それだけ所得が少ないということなので、現役世代にとっては住民税非課税にするために所得を少なくするのは合理的とは言えません。

年金生活者の方は「年金繰り下げで年金収入が増えたのはいいけれど、健康保険料や税金も増えたので手取り額はあまり変わらなかった」というケースもよく聞きます。

年金繰り下げの増加率ばかりフォーカスされがちで、社会保険・税は見落としがちな箇所です。

リタイアに入る前に、年金の繰り下げや社会保障・税、世帯としての所得を合わせてシミュレーションするのがポイントです。