「年収と所得は違う」

ということを理解されている方は増えてきました。

中身をしらべると「所得」と名の付くものはいろいろあります。

非課税枠の判定や控除額、税金の計算の基礎となる「所得」はそれぞれに違いがあります。

使用されることが多い「合計所得」と「総所得」についてざっくり解説しました。

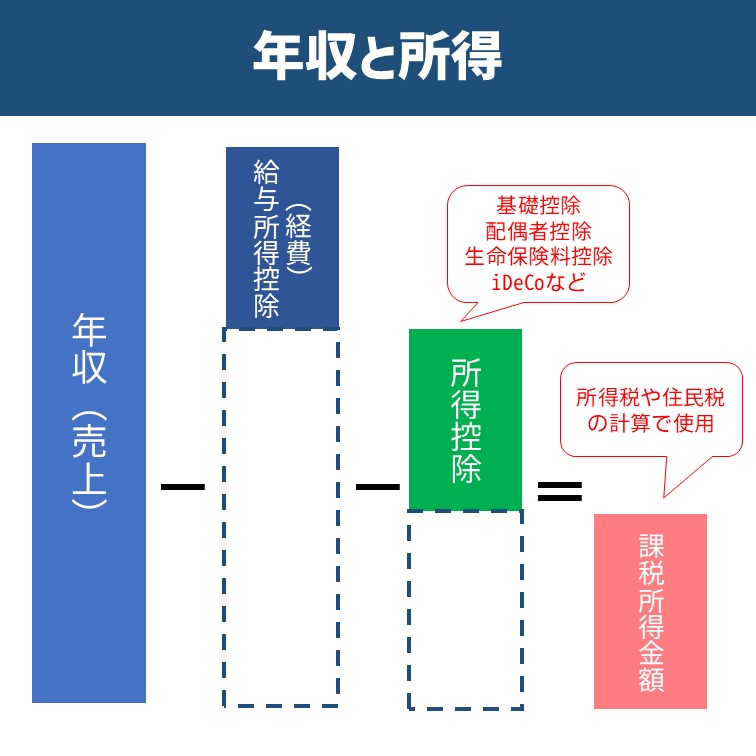

年収と所得

個人事業主の場合は、売上からを経費引いたものが所得です。

サラリーマンは、売上にあたる部分が「年収」、経費にあたる部分が「給与所得控除」です。

所得から「所得控除」を引いたものが「課税所得」になります。

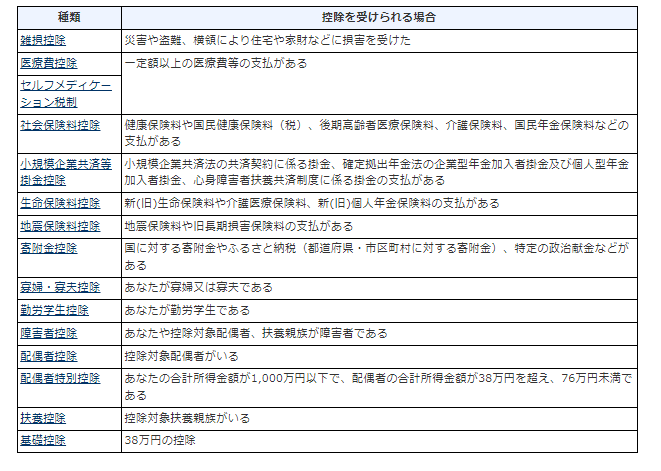

所得控除は下記図のようにたくさんの種類があります。

それらを引いた残りが「課税所得」と言われ、所得税や住民税(所得割)の基礎となります。

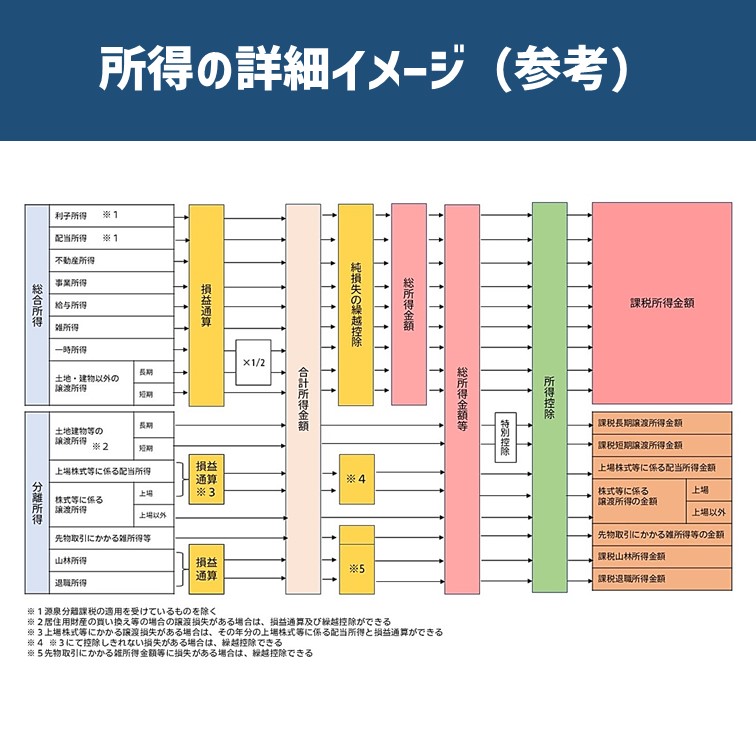

所得の全体像

課税所得金額は、所得控除を差し引いた後の金額です。

所得控除は、個人のプライベートな状況を勘案してくれるものと言えます。

所得控除は、生命保険料控除やiDeCo、小規模企業共済など払えるお金があれば所得控除額を増やすことができます。

広い意味での「節税」とも言えます。

すべてを課税所得で判断・計算してしまうと、そのような「節税」ができる方だけお得になってしまう可能性があります。

所得控除を引く前の「合計所得金額」や「総所得金額等」は「稼ぐ力」にフォーカスしたものと言えます。

そのため非課税の判定などは「合計所得金額」や「総所得金額等」が使われることが多いです。

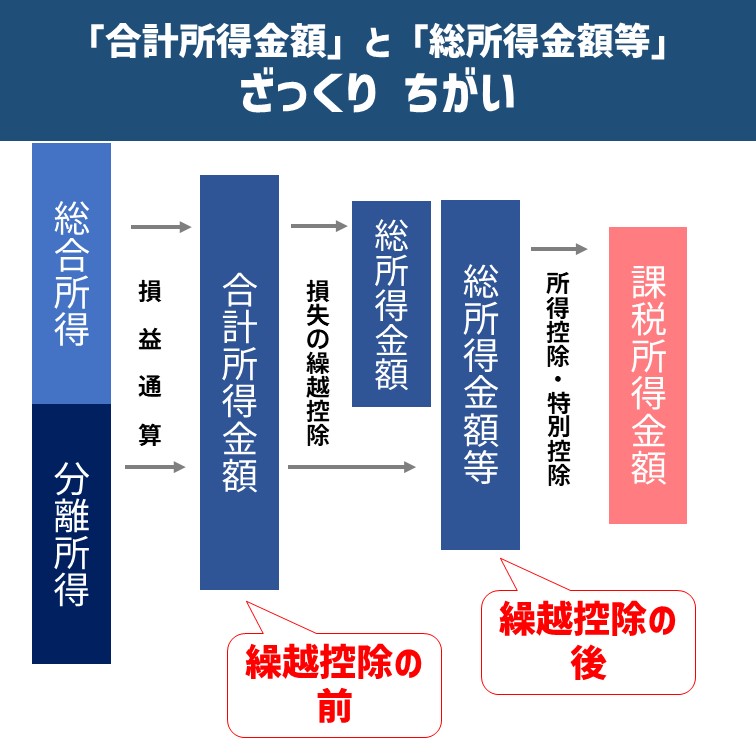

合計所得金額と総所得金額等のおおまかな違い

合計所得金額と総所得金額等のおおまかな違いは、「損失の繰越控除」の前か後かによります。

損失の繰越控除前は「合計所得金額」

損失の繰越控除後は「総所得金額等」

「合計所得金額」が使用される場面

- ・人的控除

-

基礎控除・配偶者控除・配偶者特別控除・扶養控除・ひとり親控除(納税者)・寡婦控除・勤労学生控除・障害者控除

- ・住宅ローン控除(住宅借入金等特別控除)2022~2025

・住宅資金贈与 2023.12.31まで -

受贈者の合計所得金額2,000万円以下。新築住宅40~50㎡は1,000万円以下

- ・教育資金贈与 2023.3.31まで

・結婚・子育て資金贈与 2023.3.31まで -

受贈者の合計所得金額1,000万円まで

- ・住民税均等割の非課税限度額

-

障害者、未成年者、寡婦又はひとり親であって前年の合計所得金額が135万円以下(法24の5①、295①)

「総所得金額等」が使用される場面

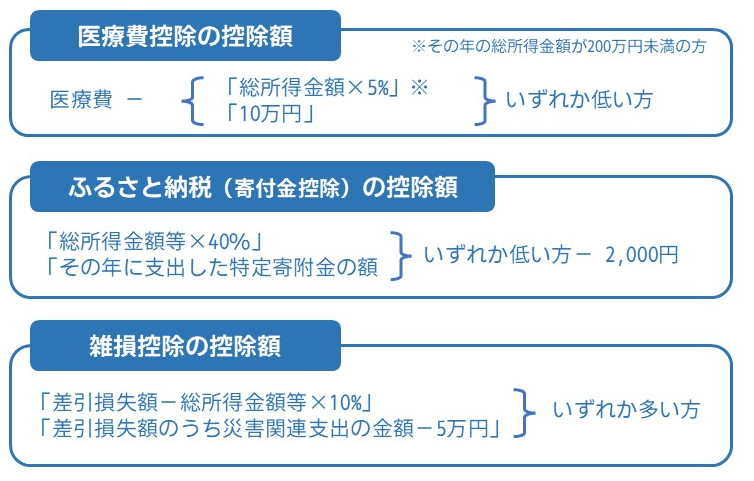

・医療費控除の控除額

・寄付金控除の控除額

・雑損控除の控除額

・住民税所得割の非課税限度額の判定

・ひとり親控除(扶養親族である子)の判定

・国民健康保険料の算定

など

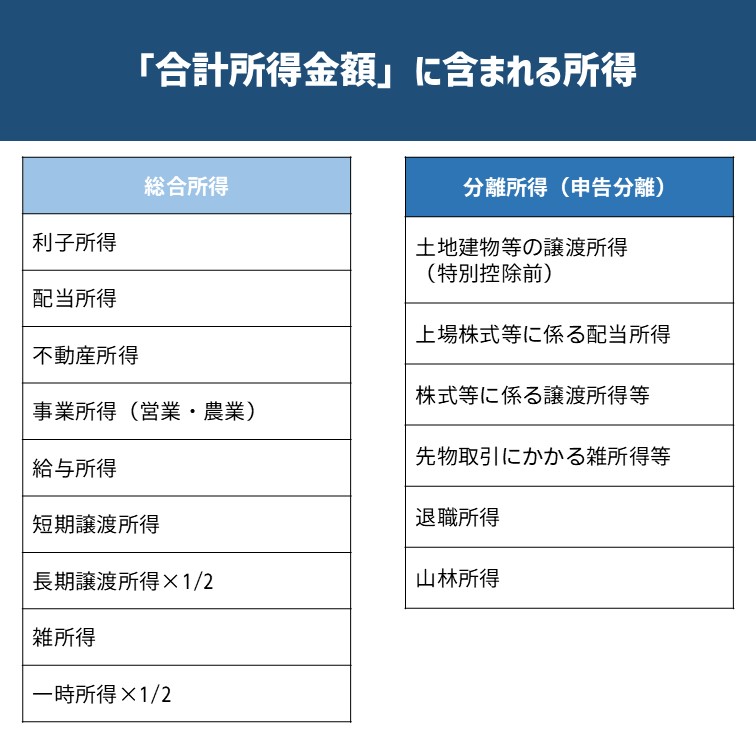

総合所得と分離所得

所得は大きく「総合所得」と「分離所得」に分かれます。

総合所得は合算した合計額に対して累進税率により課税されます。

分離所得は他の所得とは合算せずにそれぞれの所得ごとに定められた税率により課税されます。

分離所得は確定申告不要の「源泉分離」と、確定申告が必要な「申告分離」に分かれます。

合計所得金額に含まれるものは、総合所得と申告分離所得です。

知っていると何の役に立つの?

土地や建物を譲渡した場合、申告分離課税となるため、非課税枠や控除額に影響があります。

株式や先物取引をされている方は、ケースバイケースで申告分離課税を利用されている方も多いと思いますが、同じように非課税枠や控除額に影響があります。

また国民健康保険の方は、翌年の国民健康保険料に大きくかかわってきます。

「土地を売ったら国保が跳ね上がってびっくりした」

という話もよく聞きます。

最近では、

「源泉分離課税された持株会の配当金を、確定申告で総合課税とした方が得なのか?」

というご質問がとても多いです。

そんな時にこの「所得」の仕組みを知っていると、理解しやすいと思います。