リタイアメント相談でねんきん定期便を拝見していると、老齢基礎年金の満額(約78万円)に満たない方をよくお見受けします。

「大学や大学院等への進学で働き始めが遅かった」といった理由も多いです。

20歳から60歳までの40年間、国民年金保険料を納付すると老齢基礎年金の満額がもらえますが、働き始めが遅かった場合に「老齢基礎年金を満額もらうためにはどうしたらいいのか」について解説いたします。

老齢基礎年金を満額もらうための条件

老齢基礎年金をもらうためには「受給資格期間」が最低でも10年必要です。

1年でも欠けてしまうとなにももらえなくなってしまいます。

受給資格期間というのは、国民年金保険料を納付した期間のことです。

老齢基礎年金の満額(約78万円)をもらう条件は、

「国民年金保険料を40年間納付していること」です。

国民年金保険料を納付することができる期間は20歳から60歳です。

このうち納付しない期間があると満額(約78万円)の年金がもらえなくなってしまいます。

受給資格期間の10年だけ保険料を納付した場合の年金額は、

78万円 × 10年/40年 = 約19.5万円 になります。

国民年金保険料を納付できない場合

学生や所得が少ない場合には、国民年金保険料を免除または猶予してくれる制度があります。

保険料納付免除

本人・配偶者を含めた世帯の所得が少なく、国民年金保険料を納めることが経済的に困難な場合や失業中の場合には「保険料納付免除」を受けることができます。

免除される額は、全額、4分の3、半額、4分の1の4種類があります。

免除の期間は保険料納付期間にカウントしてもらえますが、将来もらえる年金額は免除の程度によって減額されます。

10年以内に追納をすれば満額に近づけることができます。

保険料納付猶予

20歳から50歳未満の方で、本人・配偶者の所得が少なく国民年金保険料を納めることが経済的に困難な場合や失業中の場合には「保険料納付猶予」を受けることができます。

免除の期間は保険料納付期間にカウントしてもらえますが、10年以内に追納をしないと年金額は増えません。

学生納付特例

学生には、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。

上記の保険料納付猶予と同様に、免除の期間は保険料納付期間にカウントしてもらえますが、10年以内に追納をしないと年金額は増えません。

| 納付免除 | 納付猶予 | 学生特例 | |

|---|---|---|---|

| 年齢 | 20~59歳 | 20~50歳 | 学生 |

| 納付期間へのカウント | 〇 | 〇 | 〇 |

| 年金額への反映 | 免除の程度により減額されて反映される | × (追納しないと反映されない) | × (追納しないと反映されない) |

| 10年以内の追納 | できる | できる | できる |

学生の強制加入は1991年(平成3年)から

国民年金保険料は20歳になったら納付する義務が発生しますが、1961年(昭和36年)4月1日から1991年(平成3年)3月31日までは任意加入でした。

学生も強制加入となったのは、1991年(平成3年)4月1日からです。

追納をすれば満額の老齢基礎年金をもらうことができましたが、10年の時効があるため、現在の50代の方のねんきん定期便を拝見すると、老齢基礎年金が満額もらえない方が多くいらっしゃいます。

追納期限を過ぎてしまった場合は?

10年以内の追納期限を逃してしまい、40年の納付済期間がないため老齢基礎年金を満額受給できない場合に、年金額を満額に近づける方法が2つあります。

※60歳までに老齢基礎年金の受給資格を満たしていない場合にも使えます。

任意加入制度に加入する(サラリーマン以外)

60歳以降でも国民年金に任意加入をして国民年金保険料を払う制度です。

老齢基礎年金の繰り上げ受給をしていない65歳までの方が対象です。

それでも老齢基礎年金の受給資格の10年を満たせない場合は、70歳まで加入することができます(特例任意加入)

経過的加算でカバーする(サラリーマン)

厚生年金適用事業所でサラリーマンとして働く場合は、70歳まで厚生年金に加入します。

サラリーマンとして60歳以降も働く場合、任意加入はできないので老齢基礎年金の額を増やすことはできません。

しかし、「経過的加算」の金額が増えることで老齢基礎年金の満額同様の金額に近づけることができます。

経過的加算

経過的加算は、日本年金機構のHPに下記のように記載されています。

60歳以降に受ける特別支給の老齢厚生年金は、定額部分と報酬比例部分を合算して計算します。65歳以降の老齢厚生年金は、それまでの定額部分が老齢基礎年金に、報酬比例部分が老齢厚生年金に相当します。しかし、当分の間は老齢基礎年金の額より定額部分の額のほうが多いため、65歳以降の老齢厚生年金には定額部分から老齢基礎年金を引いた額が加算されます。これを経過的加算といい、65歳以降も60歳からの年金額が保障されることになります。

日本年金機構HP 経過的加算

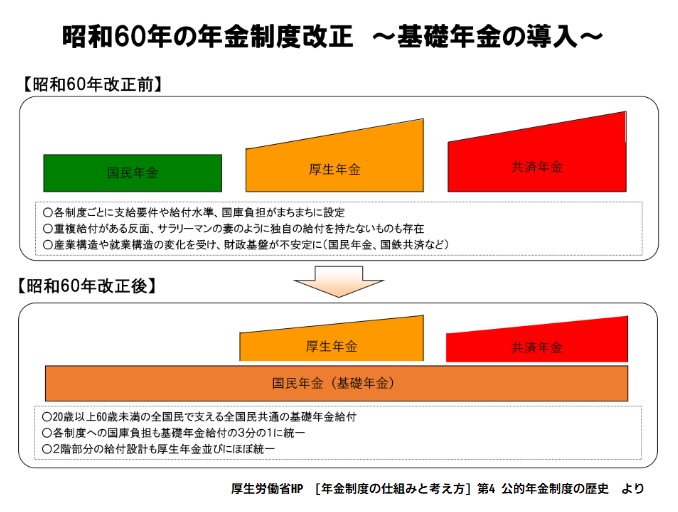

経過的加算が作られたのは1985年(昭和60年)のことです。

※1986年(昭和61年)施行

それまで公的、国民年金、厚生年金、共済年金は、それぞれの要件や給付額で運営されていました。

産業構造の変化等によって財政基盤が不安定になるという問題が生じていたため、全国民共通の基礎年金を創設しました。

それと同時に厚生年金・共済年金を基礎年金に上乗せする2階部分の報酬比例年金として再編成しました。

厚生年金は 定額部分+報酬比例部分+加算額(加給年金など) で構成されていました。

昭和60年の改正で、その定額部分が「老齢基礎年金」として支給されることになりました。

令和4年4月の金額で計算してみます。

20歳から60歳まで厚生年金加入の場合

A.定額部分として支給された場合 778,080円 (1,621円×480カ月)

B.老齢基礎年金として支給された場合 777,800円

Aの方だけ少し多くなります。この差額が「経過的加算」となり、厚生年金に加算されるのです。

経過的加算の計算式

A = 1,621円 × 厚生年金加入月数(上限480カ月)※

B = 777,800円×厚生年金加入月数(20歳~60歳の期間)÷480

経過的加算額=A-B

(令和4年4月分の金額を使用しています)

※2昭和9年4月2日~昭和19年4月1日生まれは444月、昭和19年4月2日~昭和20年4月1日生まれは456月、昭和20年4月2日~昭和21年4月1日生まれは468月、昭和21年4月2日以後生まれは480月を上限とします。

Aの計算式には、さらに生年月日に応じた定額単価を乗じます。

日本年金機構HP 定額部分の単価

国民年金保険料を40年間納付できなくても、60歳以降も厚生年金保険料を納付していれば経過的加算が増えますので、結果として老齢基礎年金満額と同様な金額に近づけることができるのです。

もちろん報酬比例部分も増えます。

国民年金保険料の納付期間40年に満たない方は、サラリーマンとして1年働くにつき、経過的加算が約2万円(1,621円×12か月)増える。

老齢基礎年金を満額もらうためにできること

国民年金保険料の納付期間が40年に満たない方で、老齢基礎年金を満額もらうためには、下記の方法があります。

・納付免除・猶予で10年以内のものは追納する

・納付免除・猶予が時効で追納できない場合は、任意加入する

また、60歳以降もサラリーマンとして働く場合は、経過的加算が増えるので、結果的に老齢基礎年金満額に近づけることができます(年齢制限あり)

ご自身の年金がどのような状況になっているか把握されていない方は、確認することをおすすめします。