2022年4月に年金法が改正されました。

改正で影響のある方は下記の3つのいずれかを検討されている方です。

・年金の繰り上げ

・年金の繰り下げ

・働きながら年金を受給(在職老齢年金)

今回は「年金の繰り下げ」について解説します。

繰下げ受給とは

年金の受給開始は原則65歳からです。

希望すれば65~75歳になるまでの間に1か月単位で繰り下げて受給することができます。

なお、老齢基礎年金と老齢厚生年金は別々に繰り下げ請求ができます。

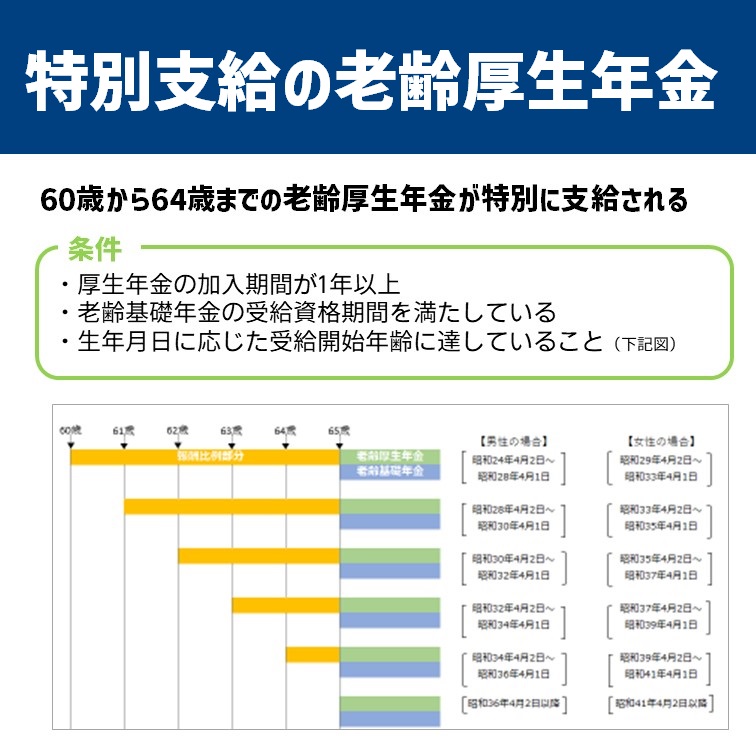

生年月日により65歳より前に特別支給の老齢厚生年金(老齢厚生年金の報酬比例部分)を受給できる方もいますが、特別支給の老齢厚生年金は繰り下げできません。

5年経過すると時効になってもらえなくなってしまうので、特別支給の老齢厚生年金は忘れずに請求して下さい。

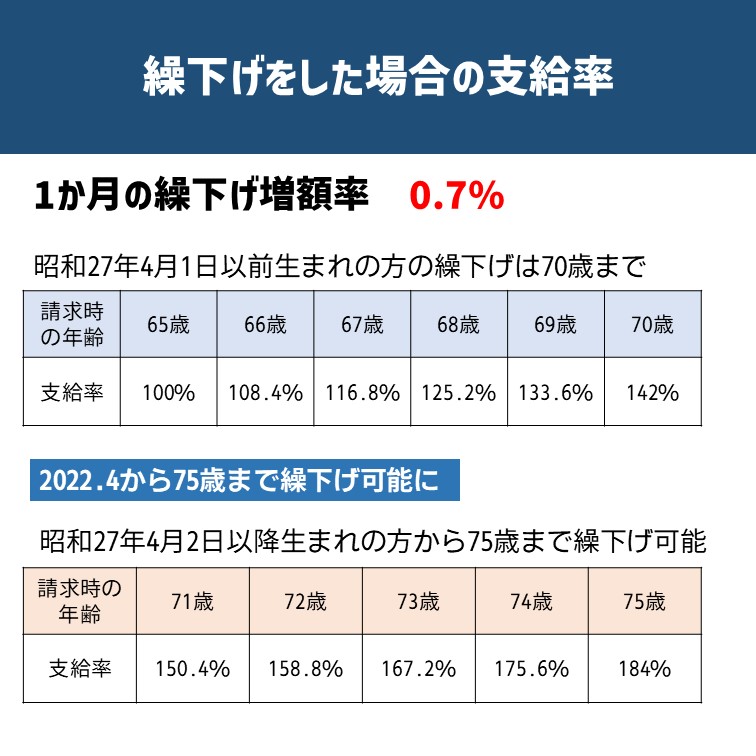

繰下げ受給の増額率

繰下げ受給の請求をした時点に応じて年金が増額され、その増額率は一生変わりません。

2022年4月の年金法改正で、繰下げの上限が70歳→75歳に拡大されました。

ただし、新しい上限が適用されるのは昭和27年4月2日以降生まれの方からです。

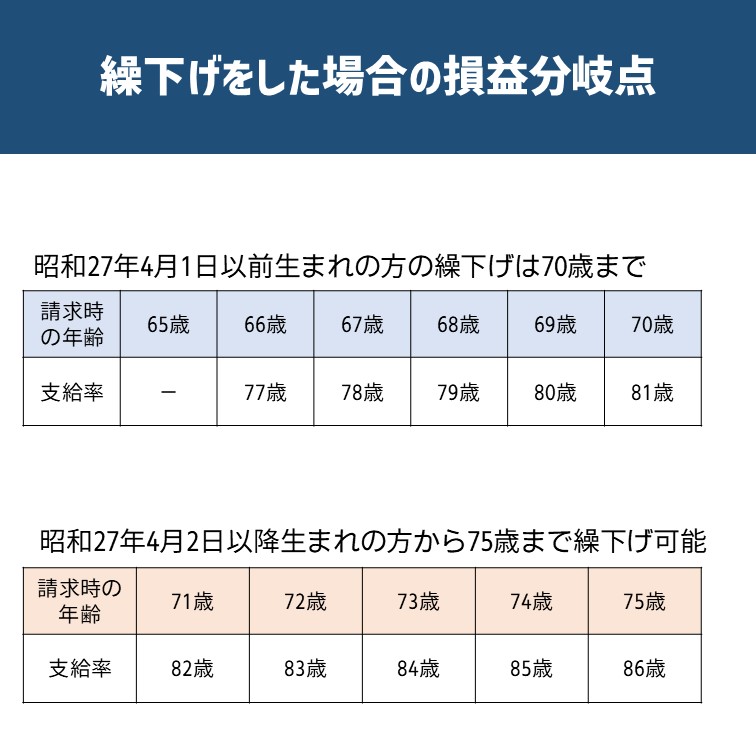

繰下げ受給の損益分岐点

繰下げ受給をした場合、原則通り65歳から受給した場合と比べて、受取総額が上回る年齢「損益分岐点」を試算しました。

70歳の受給で142%、75歳の受給で184%となります。

繰下げ受給の注意点

- 老齢基礎年金と老齢厚生年金は 別々に繰下げできる

- 65歳以降に初診日がある障害年金は、原則としてもらえない

- 付加年金も同様に増額される

-

付加加年金:

・1号被保険者期間に付加保険料(月額400円)を払った方

・付加年金=200円×付加保険料納付月数(繰下げをすると増額される) - 老齢厚生年金を繰り下げている間は加給年金はもらえない・増額されない

-

加給年金(年金の家族手当のようなもの):

・厚生年金保険の被保険者期間が20年以上

・65歳到達時点で生計を維持している配偶者、子がいる

配偶者:65歳未満

子:18歳到達年度の末日まで(1級・2級の障害者は20歳未満)

配偶者と子の収入制限:年収850万円未満または所得が655万5千円未満 - 老齢基礎年金を繰り下げている間は振替加算はもらえない・増額されない

-

振替加算:

・加給年金該当の妻が65歳になったら妻がもらえる年金

・1926年4月2日から1966年4月1日生まれ

・厚生年金保険および共済組合等の加入期間を併せて20年未満など - 65歳を超えて老齢年金の受給資格期間を満たした人は、その時点から1年経過後に繰下げをすることができる

- 繰下げの手続き前に亡くなった場合、一定の遺族が65歳からの本来の年金合計額を請求して受け取ることができる(増額されていない年金)

さかのぼって受け取ることができる

66歳になる前に老齢年金の請求手続きをしていない場合、どちらかを選択できます。

・繰下げ

・65歳にさかのぼって受取り

繰下げ待機を選択した場合であっても、65歳からの年金をさかのぼって一時金で受け取ることができます(増額されていない年金)

そして以降の分も増額されない年金で受給します。

しかし、さかのぼった各年に年金の受け取りがあったとして、各年ごとの修正申告が必要になります。

修正申告の結果、追加で税金を納めたり、介護保険等も追加で負担がある可能性があります。

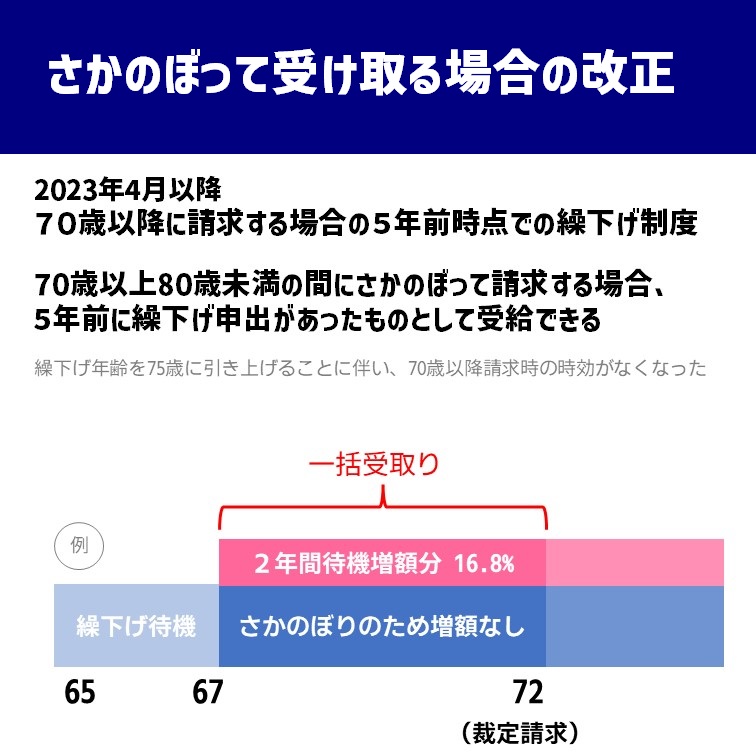

さかのぼって受け取る際の改正

年金の請求には5年の時効がありました。

2022年4月に年金の繰り下げ年齢上限が70→75歳に改正されたことにより、80歳までの請求ならば時効はなくなりました。(2023年4月以降)

70歳以上80歳未満の間にさかのぼって請求する場合、5年前に繰下げ申出があったものとして受給できるようになります。

FP相談の現場から

繰下げ受給をすると年金収入額が増えるので、それに合わせて所得税・住民税さらには健康保険料も増えてしまいます。

結果的に手取り額は「65歳からもらった時と大きく差はなかった」というケースも多々あります。

繰下げ年齢75歳では184%と大きく増額されますが、損益分岐点は86歳なので本当にお得なのかは長生きにかかっています。

国民年金保険料をきっちり納めて、繰下げで年金額を増やして、いざ使おう!と思っても若いころのようなお金の使い方はできないかもしれません。

繰下げ待機をした挙句に、さかのぼって一時金をもらっても少しも増額はされていません。

その期間、預金しておけば少しでも利息は付いたかもしれません・・

さらには修正申告で追加で税金や健康保険料を払うのも面倒ですよね。

「生命保険の個人年金や不動産収入などの公的年金以外の収入はなく、老齢厚生年金だけで生活が回る」

という方は、貯蓄のつもりで老齢基礎年金だけ繰下げするのはアリかもしれません。

繰下げ受給は、増額率ばかりフォーカスしがちです。

亡くなる直前に資産が最大になっていることが目標ではないと思いますので、ライフプランを立ててから検討されることをおすすめします。

年金の繰上げ・繰下げや資産寿命のシミュレーションができる便利サイト