節税効果抜群のiDeCoですが、たびたびの改正により使い勝手はますますよくなってきています。

iDeCoの最大のメリットは圧倒的な節税効果です。

・拠出時:所得控除

・運用中:運用益非課税

・受取時:退職所得控除または公的年金等控除

実はそれ以外にも隠れた節税効果があります。

iDeCoとは?

イデコは、公的年金(老齢基礎年金・老齢厚生年金など)とは別の自分でつくる私的年金で、加入は任意です。

国民全員が受給する老齢基礎年金が1階、サラリーマンが受給する老齢厚生年金が2階、iDeCoは3階と言われています。

なんといってもiDeCoの特徴は「抜群の節税効果」です。

拠出額が全額所得控除

生命保険料控除は、どんなに保険料を支払っても最高で所得税12万円、住民税7万円が上限です。

いっぽうiDeCoは、所得税・住民税ともに拠出した全額が所得控除となります(上限額あり)

運用益は非課税

iDeCoは自分で金融商品を選択して運用を行います。

商品は元本保証の預貯金、元本保証のない投資信託やコモデティなどラインナップは幅広くあります。

通常ですと金融商品の運用益(分配金や売却益など)に対して20.315%の税金が引かれます。

iDeCoに関しては非課税です。

受け取り時にも優遇税制が適用される

iDeCoは一時金で受け取る・年金(分割)で受け取る・一時金と年金の併用で受け取るの選択が可能です。

そして受け取り時の課税について、税制が優遇されています。

一時金で受け取る:退職金扱い → 退職所得控除が使える

年金(分割)で受け取る:公的年金扱い → 公的年金等控除が使える

iDeCoを続けられない時は?

圧倒的な節税効果のあるiDeCoですが、原則60歳まで引き出せないという拘束力から二の足を踏む方は多いです。

原則60歳まで引き出せないというデメリットは、老後資金絶対に貯めるというメリットの裏返しです。

そんな拘束力のあるiDeCoですが、手続きを踏めば中途解約したり、拠出をストップしたりすることはできます。

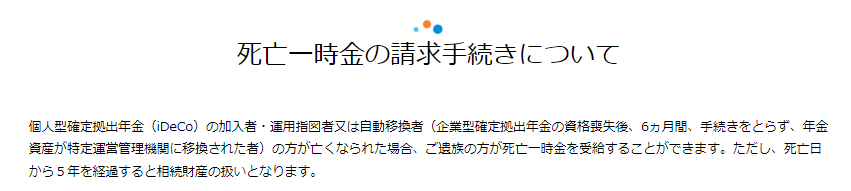

亡くなった時は?

加入者がなくなった場合は、資産を遺族が受け取ることができます。

死亡一時金:

加入者等が死亡した場合、その遺族が受け取ることができます。

iDeCo公式HPには次のような記載があります。

ポイントは2つです。

・遺族の方が死亡一時金を受給することができる。

・死亡日から5年を経過すると相続財産の扱いとなる

5年以内に受給すれば、死亡退職金の非課税枠が利用できますので、請求は早めにしましょう。

「死亡一時金」と「相続財産」とでは何が違うのでしょうか?

亡くなった場合の知られざる節税効果

iDeCo加入者等が死亡した場合、資産は遺族が受け取ります。

5年以内に受給すれば「死亡一時金」、5年を経過すると「相続財産」になると記載されています。

死亡一時金

税制上、死亡退職金という扱いになります。

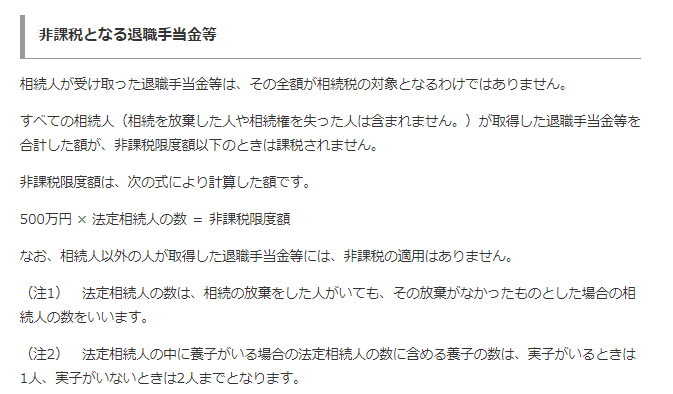

相続税の計算をする際、死亡一時金は故人の財産としてカウントされますが(みなし相続財産)、なんと非課税枠が使えるのです。

死亡退職金の非課税枠: 500万円×法定相続人の数

死亡退職金の非課税枠については、相続税がかからないのです。

少し難しい話になってしまうのですが、相続税の非課税枠は他にもあるのです。

死亡保険金の非課税枠: 500万円×法定相続人の数

生命保険や損害保険でかけていた死亡保険金についても、非課税枠については相続税はかからないのです。

そして、死亡退職金の非課税枠と、死亡保険金の非課税枠は併用できるのです!

法定相続人が1人の場合:

死亡保険金の非課税枠500万円+死亡退職金の非課税枠500万円 = 合計非課税枠 1000万円

これだけの節税効果があるのです。

小規模企業共済も同じ機能がある

個人事業主の方も法人の役員の方も加入している方の多い「小規模企業共済」。

この小規模企業共済も共済者が亡くなった場合は、みなし相続財産・死亡退職金扱いとなります。

本当に相続税対策になるの?

死亡保険金の非課税枠はメジャーですが、死亡退職金はあまり知られていません。

しかしiDeCoも小規模企業共済も終身年金ではないので、死亡退職金の非課税枠が必ず使えるわけではありません。

受給開始を遅らせたり、分割受け取り期間を長くした場合は、可能性は高まりますが。。

iDeCoと小規模企業共済は別枠で利用ができますので、節税対策・老後資金対策と合わせて検討する価値はあると思います。