ライフプラン相談をしていると、60歳で完全リタイアする方はほんどいません。

60歳定年の方は、いったん退職して、嘱託(時給制)で働く方はかなり多いです。

60歳で定年後に同業他社にスカウトされたり、やりたかった仕事に就いたりといった方もいます。

定年が65歳や70歳だったり、定年はない(働けるうちはいつまでも働いていいと言われている)という方も増えてきました。

事業主の方も「当初は65歳くらいで引退する予定だったけど、70歳過ぎても働くつもり」というい方も多くいらっしゃいます。

3年前に市の事業で小学校高学年の親子向けに「未来の仕事とライフプラン」という講座を開催したことがあります。

ベストセラーになった「LIFE SHIFT」という本をもとに、寿命が延びたことによる資産への影響を考えるという講座でした。

資産寿命を延命するため、リタイアを後ずれさせて労働期間を長くするという趣旨でしたが、もうその時代がきてしまった!と実感しています。

リタイアメント相談は、年金(繰り上げ、繰り下げ)、健康保険、退職金運用、老後の生活設計と幅広くご提案することがあります。

ご相談する中で、2022年5月に改正された「iDeCo」が、60代でも使えるケースが増えています。

今回は60歳からのイデコの使い方を解説します。

iDeCoとは?

イデコは、公的年金(老齢基礎年金・老齢厚生年金など)とは別の自分でつくる私的年金で、加入は任意です。

国民全員が受給する老齢基礎年金が1階、サラリーマンが受給する老齢厚生年金が2階、iDeCoは3階と言われています。

なんといってもiDeCoの特徴は「抜群の節税効果」です。

拠出額が全額所得控除

生命保険料控除は、どんなに保険料を支払っても最高で所得税12万円、住民税7万円が上限です。

いっぽうiDeCoは、所得税・住民税ともに拠出した全額が所得控除となります。

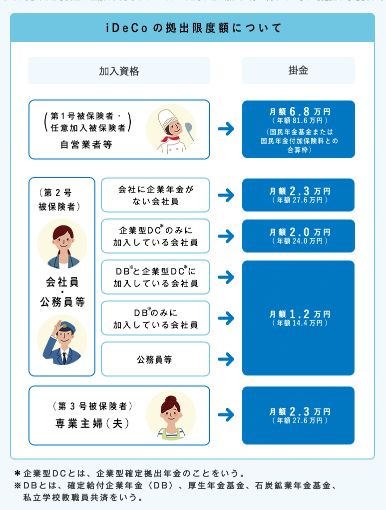

iDeCoは拠出額に上限があります。

例えば、企業年金のないサラリーマンの場合、年間27.6万円まで拠出することができます。

所得税率10%、住民税率10%の場合:

生命保険料控除による最大節税額1.9万円(所得税1.2万円+住民税0.7万円)

iDeCoによる最大節税額5.52万円

運用益は非課税

iDeCoは自分で金融商品を選択して運用を行います。

商品は元本保証の預貯金、元本保証のない投資信託やコモデティなどラインナップは幅広くあります。

通常ですと金融商品の運用益(分配金や売却益など)に対して20.315%の税金が引かれます。

iDeCoに関しては非課税(20.315%の税金が引かれない)なのです。

受け取り時にも優遇税制が適用される

iDeCoは一時金で受け取る・年金(分割)で受け取る・一時金と年金の併用で受け取るの選択が可能です。

そして受け取り時の課税について、税制が優遇されています。

一時金で受け取る:退職金扱い → 退職所得控除が使える

年金(分割)で受け取る:公的年金扱い → 公的年金等控除が使える

将来の老後資金準備をするのにiDeCoを利用するだけで、節税してもらえるなんてお得ですね!

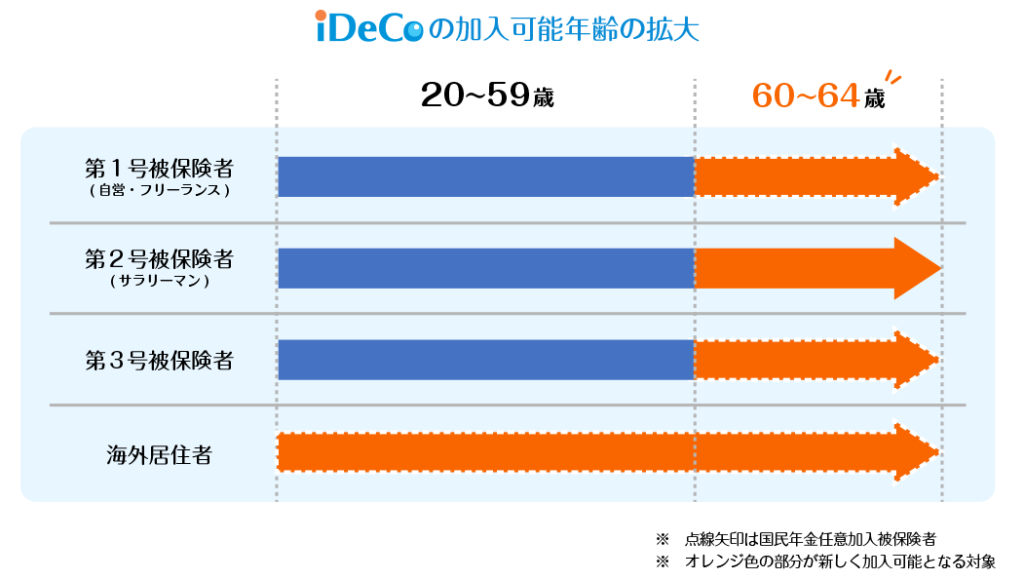

iDeCoの加入年齢制限

iDeCo加入には年齢制限があります。

2022年4月までは60歳までしか加入できませんでしたが、2022年5月から65歳まで加入できるようになりました。

冒頭でご紹介したとおり、60歳以降も働き続ける方が増えています。

2021年4月1日に「高年齢者雇用安定法」が改正され、70歳までの定年延長が努力義務とされましたので、iDeCoの加入年齢拡大は必然とも言えます。

しかし、全員が65歳までiDeCoに加入できるわけではありません。

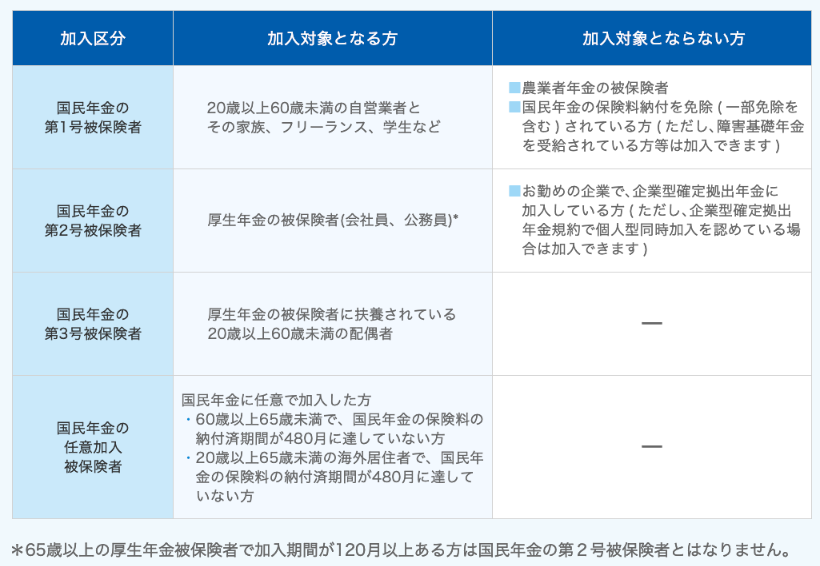

分かりやすく言うと、iDeCoは国民年金保険料を払っている人しか加入できません。

サラリーマン(2号被保険者)は原則70歳まで厚生年金に加入します。

自営業者(1号被保険者)は国民年金保険料を支払うのは原則60歳まで。

専業主婦(3号被保険者)は、ご主人が60歳以降にサラリーマンで働いていても、奥様の厚生年金加入期間が延びるわけでなく60歳で国民年金加入期間が終了します。

なので基本的に、自営業者(1号被保険者)や専業主婦の方(3号被保険者)は60歳以降はiDeCoに加入できません。

しかし、自営業者(1号被保険者)や専業主婦の方(3号被保険者)が、国民年金保険料の納付期間が40年に満たない場合、任意加入被保険者として国民年金保険料を納付することができます。

国民年金の任意加入被保険者として、国民年金保険料を支払っているうちは65歳までiDeCoに加入することができます。

海外居住の日本国民も希望すれば、国民年金の任意加入被保険者となることができます。

iDeCo改正で50歳後半で加入でもメリットがでるようになった

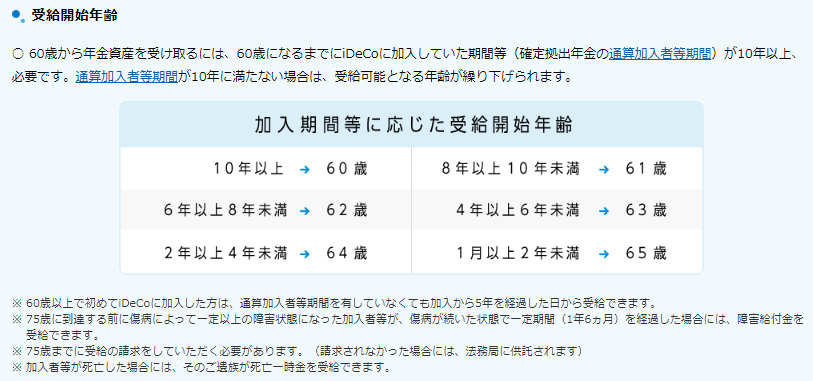

iDeCoは基本的に60歳になるまでに10年の加入期間が必要です。

10年に満たない場合は、受け取り時期が後ずれしていきます。

これまで50代後半にiDeCoに加入を検討されていた方は、拠出期間が短いためにあまりメリットがありませんでした。

2022年5月の改正後は、65歳までサラリーマンで働く場合、5年以上の拠出期間が確保できるためにメリットがでるようになりました。

国民年金任意加入被保険者期間が65歳まで取れる方も同様です。

59歳でイデコに加入した場合

改正前:1年間拠出→60歳以降は拠出できないため4年間は運用指図のみ→65歳受け取り開始

改正後:サラリーマンで働くか国民年金任意加入被保険者ならば64歳まで拠出可能→65歳受け取り開始

60歳以降のiDeCO加入の注意点

65歳までサラリーマンで働くとはいえ、身分切り替えで年収が激減する方は注意が必要です。

60歳以降、労働時間が少なくなり勤務先の社会保険に加入しなくなった方

→ 厚生年金保険料(国民年金保険料)を払わないのでiDeCoの加入できません。

60歳以降、勤務先の社会保険に加入しているが、年収が少なく所得税・住民税を納めないか、納めてもわずかな方

→ 所得控除の節税メリットが得られない

収入が減った中、iDeCoに拠出すると生活が回らなくなる方

→ 生活費の借り入れをするようになると本末転倒

また、老後資金をiDeCoに依存し過ぎるのにも注意が必要です

65歳と同時に一時金受け取りして生活費のアテにしている方

→運用状況が芳しくない場合、資産があまり増えていないかもしれません。元本割れの可能性もゼロではありません。

65歳時に運用が芳しくない場合は、受給開始を遅らせるくらいの余裕が必要です。(受給開始は75歳まで引き下げ可能)

→拠出額には限度があります。拠出期間・運用期間が短い場合には、成績がよかったとしても老後資金としては十分でないかもしれません。あくまで、公的年金の一部上乗せというイメージです。

60歳以降もiDeCoに加入してメリットがある方

・ある程度年収がある方=税金を納めている方

・iDeCoの加入をやめてもすぐに受け取りができる方(加入期間が10年確保できている方)

・iDeCoの掛け金を払っても生活が回る方

・iDeCoの運用が芳しくなかったとしても、生活に大きな影響のない方

2022年4月から在職老齢年金も改正され、支給停止が47万円に緩和されたこともあり、60歳以降もそれまでと同じくらいのペースで働き続ける方が増えました。

お子様も手を離れる年代になりますので特定扶養控除もなくなり、住宅ローン控除もなくなったり・・と所得控除額も減り、それなりに税金を払っている方が多いです。

上記の条件にあてはまる方は、60歳以降もiDeCoをぜひ活用して下さい。