節税効果抜群のiDeCoですが、たびたびの改正により使い勝手はますますよくなってきています。

2022年5月には加入可能年齢が65歳に引き下げられ、60歳以降もiDeCo加入でメリットが出る方が増えました。

ただ、原則60歳まで引き出せないという拘束力から二の足を踏む方は多いです。

原則60歳まで引き出せないというデメリットは、老後資金絶対に貯めるというメリットの裏返しです。

そんな拘束力のあるiDeCoですが、中途解約したり、拠出をストップしたり、亡くなった場合はどうする?

といったライフプラン相談でもご質問の多い件について解説していきます。

iDeCoとは?

イデコは、公的年金(老齢基礎年金・老齢厚生年金など)とは別の自分でつくる私的年金で、加入は任意です。

国民全員が受給する老齢基礎年金が1階、サラリーマンが受給する老齢厚生年金が2階、iDeCoは3階と言われています。

なんといってもiDeCoの特徴は「抜群の節税効果」です。

拠出額が全額所得控除

生命保険料控除は、どんなに保険料を支払っても最高で所得税12万円、住民税7万円が上限です。

いっぽうiDeCoは、所得税・住民税ともに拠出した全額が所得控除となります。

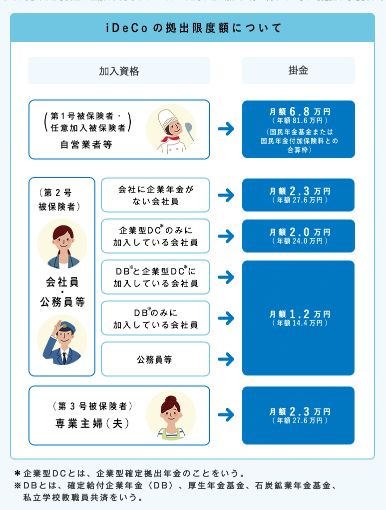

iDeCoは拠出額に上限があります。

例えば、企業年金のないサラリーマンの場合、年間27.6万円まで拠出することができます。

所得税率10%、住民税率10%の場合:

生命保険料控除による最大節税額1.9万円(所得税1.2万円+住民税0.7万円)

iDeCoによる最大節税額5.52万円

運用益は非課税

iDeCoは自分で金融商品を選択して運用を行います。

商品は元本保証の預貯金、元本保証のない投資信託やコモデティなどラインナップは幅広くあります。

通常ですと金融商品の運用益(分配金や売却益など)に対して20.315%の税金が引かれます。

iDeCoに関しては非課税(20.315%の税金が引かれない)なのです。

受け取り時にも優遇税制が適用される

iDeCoは一時金で受け取る・年金(分割)で受け取る・一時金と年金の併用で受け取るの選択が可能です。

そして受け取り時の課税について、税制が優遇されています。

一時金で受け取る:退職金扱い → 退職所得控除が使える

年金(分割)で受け取る:公的年金扱い → 公的年金等控除が使える

将来の老後資金準備をするのにiDeCoを利用するだけで、節税してもらえるなんてお得ですね!

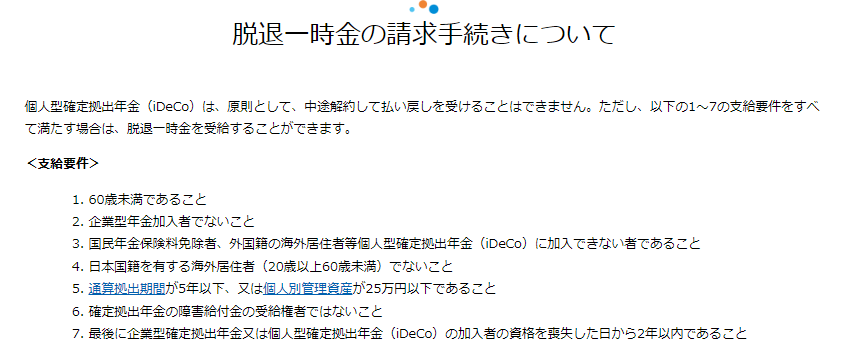

中途解約するには?

中途解約するには、脱退して一時金を受け取ることになります。

下記の要件を満たす場合にiDeCoを脱退して一時金を受け取ることができます。

改正前は通算拠出期間3年以下でしたが、2022年5月の改正で5年に拡大(緩和)されました。

拠出をストップするには?

要件を満たせず脱退できない場合は、解約して一時金を受け取ることはできませんが、拠出をストップすることはできます。

「加入者資格喪失」をすることで拠出をストップできます。

加入者資格喪失の理由はいくつかあります。

01:日本国内に住所を有しなくなったため

03:01以外の理由により国民年金の被保険者でなくなったため

04:運用指図者となるため

05:国民年金の保険料の納付を免除されることとなったため

13:企業型確定拠出年金の加入者となったため

15:農業者年金の被保険者となったため

16:任意加入被保険者ではなくなったため

21:iDeCoの老齢給付金受給権者となるため

(iDeCoの老齢給付金を請求するため)

22:公的老齢年金の受給権者となったため

(公的老齢年金を繰り上げ請求した場合を含む)

生活保護を受けるほどではないが、家計が苦しくなって払えなくなった場合は「04:運用指図者となるため」に該当します。

それまで拠出した資産の運用(スイッチング)だけ行う「運用指図者」になります。

そもそもiDeCoは私的年金ですので、強制加入ではありません。

iDeCoに加入する前の状態に戻る、といったイメージですね。

加入資格状況の変更があったにもかかわらず、手続きを行わなかった場合は強制的に掛け金の引き落としが停止されてしまいます。

手続きをしないで放置すると「自動移換」されてしまいます。

自動移換では何もいいことはないので、「加入者資格喪失」の手続きをしましょう。

自動移換

運用していた資産は現金化されて国民年金基金連合会に自動的に移換される。

・運用指図者にもなれないので資産が増えない

・管理コストはかかるので資産は減少する

・通算加入者等期間としてカウントされない

・手続きを踏まないと60歳になっても資産の引き出しができない

障害状態になった場合や死亡した場合は給付を受けることができる

iDeCoは老後資金準備の制度なので、老齢給付金がメインです。

しかし、給付の種類はあと2つあります。

障害給付金

加入者等が75歳になる前に高度障害者になった場合に受け取ることができます。

傷病によって一定以上の障害状態になった加入者等が、傷病が続いた状態で一定期間(1年6ヵ月)を経過した場合。

障害基礎年金の年金証書等の所持者

身体障害者手帳(1級から3級)

療育手帳(重度の者)

精神障害者保健福祉手帳(1級または2級)の所持者

障害給付は「非課税」です。

高度障害になった場合の保障をする生命保険がありますが、給付条件が似ています。

iDeCoは危険保険料部分はないので、生命保険とのバランスはご検討下さい。

死亡一時金

加入者等が死亡した場合、その遺族が受け取ることができます。

iDeCo公式HPには次のような記載があります。

ポイントは2つです。

・遺族の方が死亡一時金を受給することができる。

・死亡日から5年を経過すると相続財産の扱いとなる

5年以内に受給すれば、死亡退職金の非課税枠が利用できますので、請求は早めにしましょう。

FP相談の現場から

iDeCoは原則60歳まで引き出せない拘束力はありますが、やむを得ない事情では柔軟な対応がとれます。

順を追って手続きをすれば心配ないでしょう。手続きを放置すると「自動移換」されてしまうので、そこは要注意です。

圧倒的な節税効果が魅力のiDeCoですが、の拠出上限額をかけていた方が、まとまった資金が必要な時に引き出せなくて、借り入れをするという本末転倒な案件もあります。

とくに教育費はどのくらいかかるのか青天井な部分もあります。

お子様が小さくて、この先どのくらい教育費がかかるか分からない、という方はiDeCoは5千円など少額にしてつみたてNISAなどの途中で引き出せるものと併用して活用することもおすすめしています。

iDeCoは圧倒的な節税効果はもちろん、長期運用で複利効果が得られます。

若い方には、少額でもいいので始めることをおすすめしています。

40代未満の若い方は20年以上の運用期間がとれます。

つみたてNISAの非課税期間は20年ですので、複利効果はiDeCoの方が勝っているといえます。

今後も引き続き改正があり、使い勝手がよくなっていくiDeCoは注目していきたいと思っています。