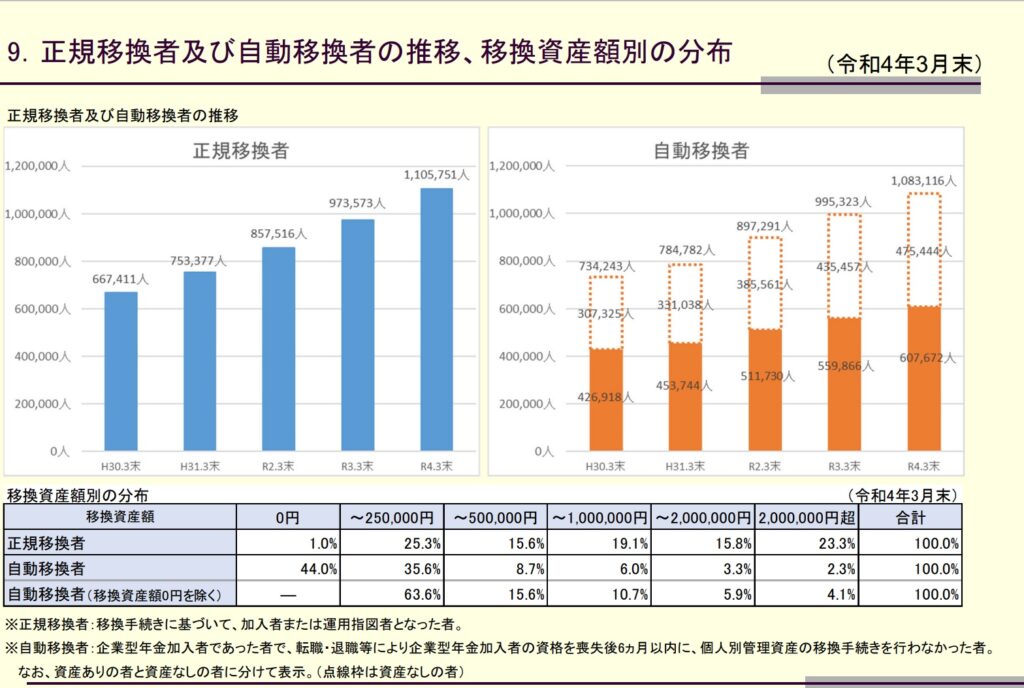

退職金制度として「企業型確定拠出年金」を整備している会社は増加しています。従業員側としては「よく分からない」という方も多く、実際に退職した時に何も手続きをしないままになっていることが問題となっています。そんな「放置年金」を救済すべく法改正も行われていますが、解消しないケースもありご相談の多い案件です。

オレンジ色の棒グラフが自動移換者(=放置年金)です。

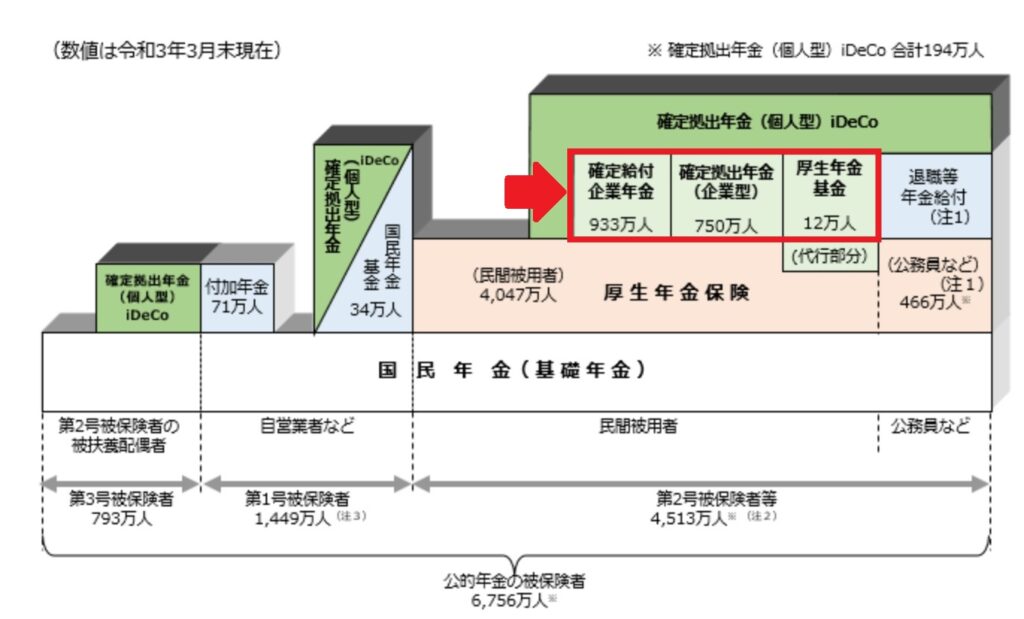

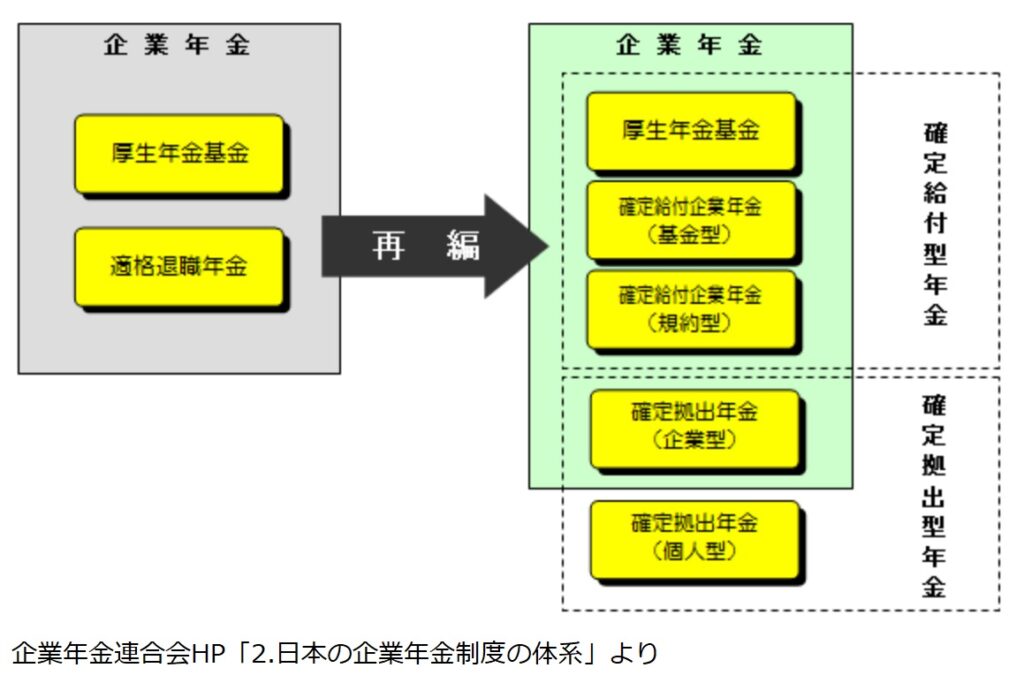

企業年金とは

企業年金は3階建といわれる3階部分にあたります。

1階‥「国民基礎年金」全国民に共通

2階‥「厚生年金」サラリーマンなどの民間被用者

3階‥「企業年金」

現在の企業年金は大きく4種類あります。

1.確定給付企業年金(DB)規約型・基金型

2.厚生年金基金

3.確定拠出年金(DC)

4.中小企業退職金共済制度・特定退職金共済制度

上記の1~4の中で組み合わせをしている企業もあります。

さらに独自の退職金制度も整備している企業もあります。

現在のカタチに至るまでは何度も再制度改正・再編が行われました。

40代以降の方は「入社した当初と退職金制度の名前が違う」というケースもあると思います。

そのような場合は、今一度ご自身の退職金制度の確認をお勧めします。

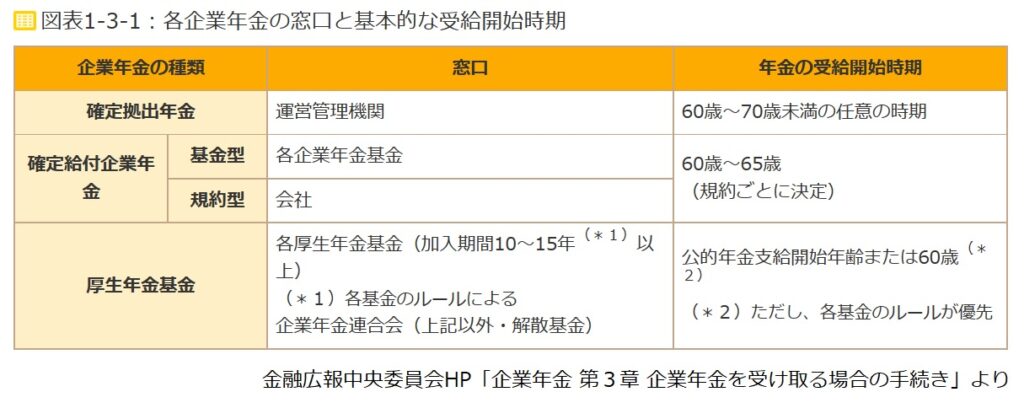

老後に企業年金を受け取る場合

企業年金の給付はそれぞれの企業年金のルールによりますが、基本的に60歳以降になります。

定年となり企業年金を受給する場合は、受け取り方や手続きなどを企業から説明を受ける(説明文書を渡されるなど)はずですので「放置年金」になることは少ないと思います。

しかし、昨今ではいったん定年退職しても働き続ける方が増えています。

定年退職時に企業年金を受け取る方もいますが、改正により60歳以降も企業年金制度に加入できるようになったり、年金の持ち運び(ポータビリティー)ができるようなった影響で引き続き加入するケースも多くなりました。

定年後も働き続ける場合、企業年金を受け取った方がいいのか、引き続き加入する方がいいのかは、その方の状況によります。

定年後の収入が減少して生活が苦しくなるような場合は、企業年金を受け取るはずです。

企業年金を受け取らなくても生活に困らない場合は、いくつか検討ポイントがあります。

企業年金を受け取る際、一時金受け取りは「退職所得」、年金受取は「公的年金扱い」と税制優遇があります。

一時金で退職金を受け取ると勤続年数がリセットされるため、次に退職金を受け取る際に税制メリットが得られない可能性があります。

定年後も働く場合、引き続き年金制度に加入し年金受取時期を後にずらすと、受け取る年金額は増える可能性が見込まれます。公的年金扱いになるとはいえ、所得が増えますので税金や健康保険料が増える可能性があります。

住宅リフォームなどのまとまったお金が必要になったり、健康状態によっては掛けた年金をもらえない・使う機会がなくなってしまうといったことも考えられます。

定年後も働き続ける場合、企業年金を受け取った方がいいのか、引き続き加入する方がいいのかは、ライフプランを立てたりやシミュレーションをしないと分かりません。

企業年金をどうするか悩んでいるうちにそのままにすると「放置年金」になってしまいます。

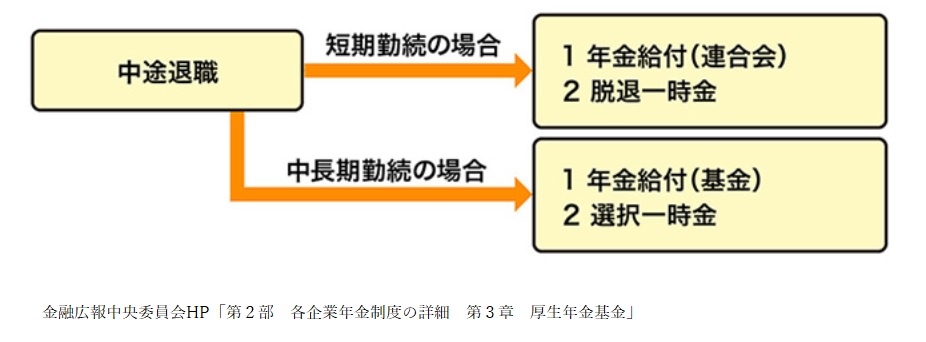

中途退職した場合の企業年金

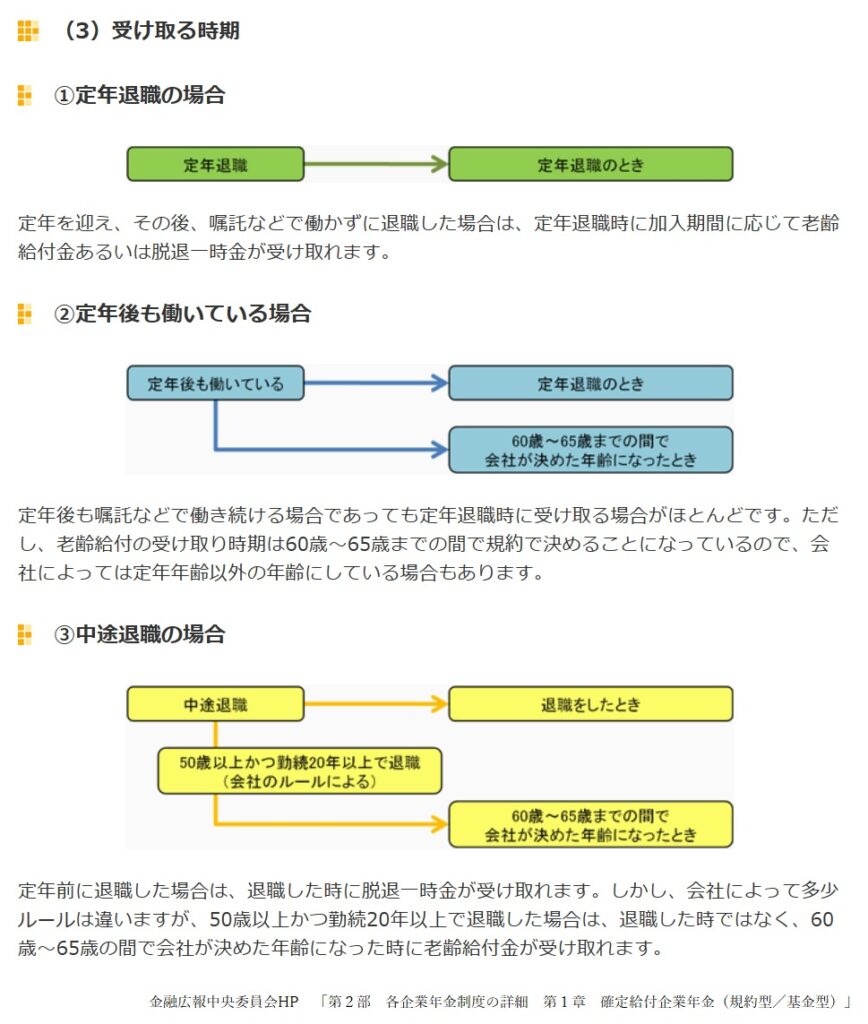

定年前に中途退職した場合は、企業年金の手続きがおろそかになりがちです。

中途退職した場合は、各企業年金から脱退一時金を受け取るか、他の年金へ移換(ポータビリティー)することになります。

脱退一時金を受け取る場合

確定給付企業年金(DB)規約型/基金型

最低3年以上勤続し老齢給付金を受け取ることができるようになる前に退職した場合、脱退一時金受け取ることができます。

しかし、会社によって多少ルールは違いますが50歳以上かつ勤続20年以上で退職した場合は、退職した時ではなく、60歳~65歳の間で会社が決めた年齢になった時に老齢給付金が受け取ることができます。

手続き:

(規約型)会社を通じて契約している信託銀行や生命保険会社へ手続きを行います。

(基金型)企業年金基金へ手続きをします。

厚生年金基金

中途退職した時に老齢年金の受給権がない場合は、退職時に脱退一時金を受け取ることができます。

一般的に3年以上加入した場合に受給できることになっています。

基金が存続している場合と解散している場合では取り扱いが違います。

加入期間により次のように分類されます。

加入していた基金ごとに多少ルールが異なりますので、具体的な手続きは加入していた厚生年金基金への確認が必要になります。

このほか、2014(平成26)年4月から厚生年金の代行部分の取り扱いが変更されました。自分が退職した時期により取り扱いが違いますので、気をつけましょう。

厚生年金基金が支給するはずの厚生年金の代行部分は、国(年金事務所)または企業年金連合会から給付されます。

厚生年金基金の解散時点の対応の違いにより給付を受け取る時期や手続き先が変わりますので、注意が必要です。

詳しくはこちらをご参照ください↓

金融広報中央委員会HP「第2部 各企業年金制度の詳細 第3章 厚生年金基金」

確定拠出年金(DC)

次のすべてに該当する場合、脱退一時金を受給することができます。

- 企業型DC加入者、企業型DC運用指図者、iDeCo加入者及びiDeCo運用指図者でないこと

- 個人別管理資産の額が1.5万円以下であること

- 最後に企業型DCの資格を喪失した日の翌月から6ヶ月を経過していないこと

次のすべてに該当する場合、脱退一時金を受給することができます。

- 企業型DC加入者、企業型DC運用指図者、iDeCo加入者及びiDeCo運用指図者でないこと

- 最後に企業型DCの資格を喪失した日の翌月から6ヶ月を経過していないこと

- 60歳未満であること

- iDeCoに加入できない者であること※

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 企業型DCの加入者及びiDeCoの加入者として掛金を拠出した期間が5年以内であること、又は、個人別管理資産の額が25万円以下であること

- 国民年金第1号被保険者で「保険料免除を申請」「生活保護法による生活扶助を受給」により国民年金保険料の納付を免除されている方

- 日本国籍を有しない海外居住の方

企業型確定拠出年金の脱退一時金の条件が厳しいので、該当する方は少ないのが実際です。

脱退一時金の条件を満たさない場合は6カ月以内に「移換」の手続きが必要です。

6カ月を過ぎてしまうと個人別管理資産は現金化され、国民年金基金連合会に自動的に移換されてしまいます。

「移換」の手続きは自身で行わなくてはいけないのと、手続きが分かりにくいことからそのままになってしまい、自動移換されてしまっているケースが社会問題となっています。

これが「放置年金」「塩漬け年金」「DC難民」「自動移換問題」と言われるものです。

自動移換とは

企業型確定拠出年金に個人別管理資産のある方が、企業型確定拠出年金の加入者の資格を喪失してから6ヵ月以内に、その個人別管理資産をiDeCo又は他の企業型確定拠出年金に移換するか、脱退一時金を請求する手続きを行わなかった場合、その個人別管理資産は現金化され、国民年金基金連合会に自動的に移換されます。

自動移換された場合のデメリット

自動移換された場合はデメリットしかありません。

- 資産の運用がされない。

- 管理手数料が徴収される。

- 自動移換期間は、老齢給付金の受給要件となる通算加入者等期間に算入されない。(そのため受給可能年齢が遅くなる可能性)

自動移換された場合の手数料

自動移換された場合、資産から徴収される手数料(資産が0円の場合は負担なし)

- 自動移換される際の手数料 3,300円(特定運営管理機関)+1,048円(国民年金基金連合会)

- 自動移換されている間の管理手数料 52円/月

- 個人型確定拠出年金(iDeCo)への資産移換の手数料 1,100円(特定運営管理機関)+2,829円(国民年金基金連合会)

- 脱退一時金・死亡一時金の受け取り 4,180円

- ほかにも他企業年金への資産移換も特定運営管理機関への手数料がかかります。

自動移換を解消するには

自動移換の状態を解消するには次の選択肢があります。

- iDeCoに資産を移換するとともに、掛金を拠出する(iDeCoの加入者になる)。

- iDeCoに資産を移換し、支給開始年齢(原則60歳)まで運用のみを行う(iDeCoの運用指図者になる)。

- 脱退一時金として受け取る(ただし、脱退一時金の受給要件を満たされている方に限ります)。

- 企業型確定拠出年金のある企業に転職した場合は、その企業の企業型確定拠出年金に資産を移換する。

自動移換者の減少に向けた取り組み

移換状態でも、新たにiDeCoや企業型確定拠出年金加入が確認できた場合、移換の申し出不要で移換処理が行われるようになりました。

自動移換ままでは資産は凍結状態にあるため、60歳以降になっても老齢給付金を受け取ることができません。

60歳以降の老齢給付を受ける場合は、一度iDeCoへ移換する必要があります。

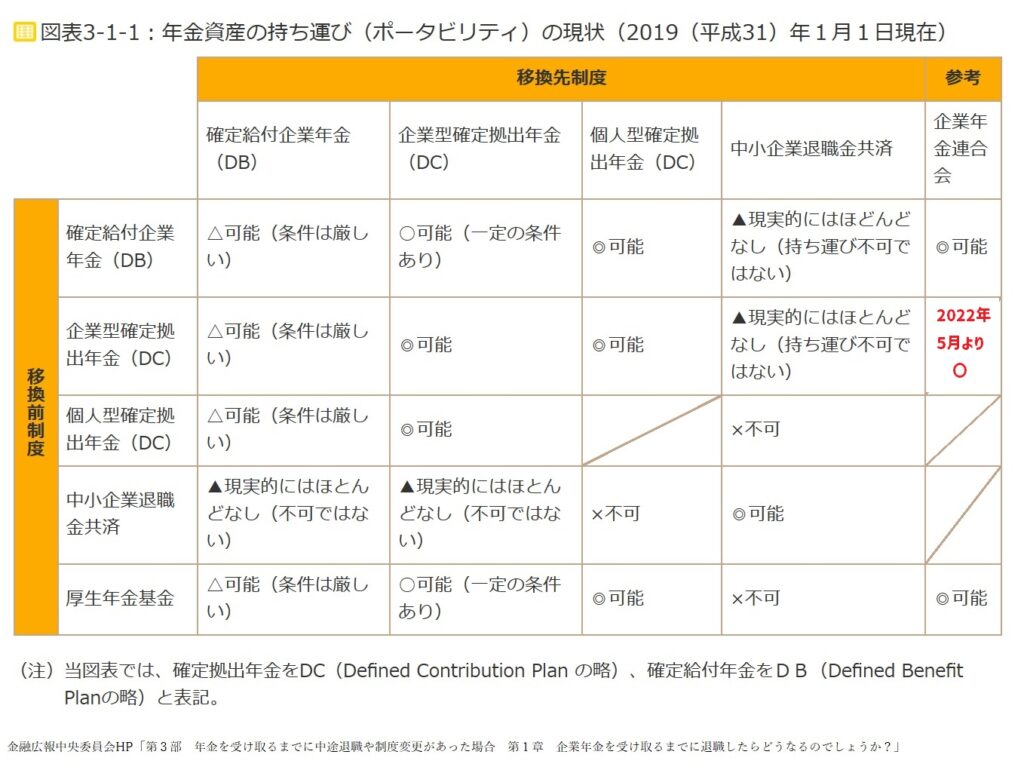

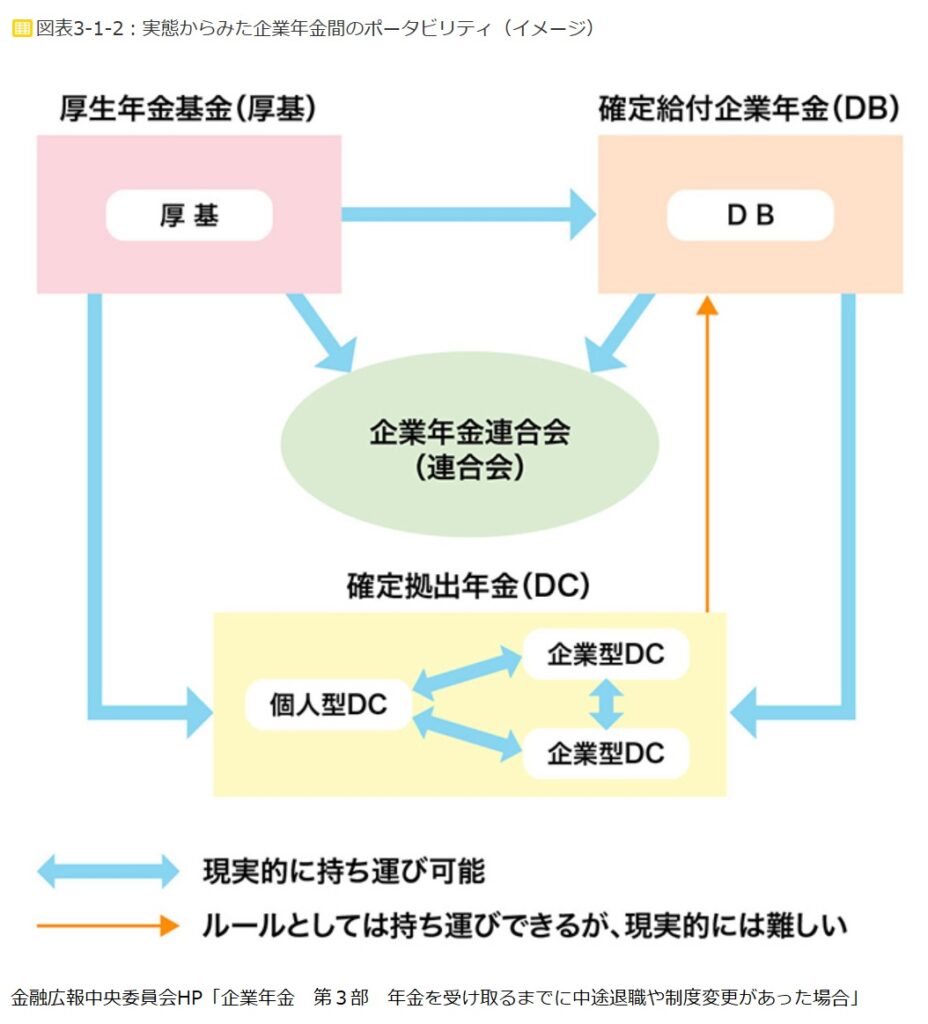

他の年金へ移換(ポータビリティー)

退職後の年金ポータビリティーは下記のとおりです。

みると複雑ですが、ポータビリティー先は現実的には2択です。

- 確定拠出年金(個人型・企業型)

- 通算企業年金

通算企業年金とは

退職などでこれまで加入していた企業年金原資を企業年金連合会が預かり、生涯にわたって年金(通算企業年金)として払ってくれる制度です。

企業型確定拠出年金は退職から6カ月以内に決める

退職した場合の企業型確定拠出年金は、退職から6カ月以内にどうするか決めて手続きをすれば、無駄な手数料もかからず手続きもスムーズです。

- 脱退一時金をもらう

- 転職先に企業年金がある場合、そちらに移換する

- 転職先に企業年金がない場合、iDeCo(個人型確定拠出年金)または通算企業年金に移換する

60歳以降に確定拠出年金をもらいながら働く

60歳以降も働きながら年金や一時金として受給を開始することができます。

老齢厚生年金のように年金額が報酬額によって減額や停止されることはありません。

ただし、iDeCoの資産を受け取るための申請を行うと、iDeCoの加入者になることができません。

iDeCoナビ「60歳以降も働く場合、受給はどうなりますか」より

企業型確定拠出年金を6カ月以上放置

企業型確定拠出年金を6カ月以上放置してしまうと、国民年金基金連合会へ自動移換されてしまいます。

- 自動移換中は運用されず、手数料だけ徴収されるので資産が減ってしまう。

- 自動移換中は通算加入期間とみなされないため、受給開始時期が遅くなる可能性。

- 自動移換のままでは資産は凍結状態にあるため、60歳以降になっても老齢給付金を受け取ることができない。

- 60歳以降の老齢給付を受ける場合は、一度iDeCoへ移換する必要がある

- 自動移換状態から他の年金制度へ移換する場合に手数料がかかる。

救済措置として、移換状態でも「新たにiDeCoや企業型確定拠出年金に加入が確認できた場合」、移換の申し出不要で移換処理が行われるようになりました。

しかし、iDeCoや企業型確定拠出年金などに加入しないと、引き続き自動移換状態のままです。

自動移換状態でどうしたらいいかわからないという方は、iDeCoを取り扱っている金融機関へ聞いてみてください。

iDeCoを取り扱っている金融機関でiDeCo加入の手続きをしてもらえます。

自動移換のままではデメリットしかないので、ぜひアクションを起こしてください。