退職金制度として「企業型確定拠出年金」を整備している会社が増加しています。

ほかにも企業独自の退職金制度があったり、個人型確定拠出年金に加入されている方も多くいらっしゃいます。

定年後も働き続ける方も増え、法改正で60歳以降の確定拠出年金加入や移換(ポータビリティー)が可能になった影響で、退職金の受け取り方も複雑なものになってしまいました。

私の方でも、退職金の受け取り方についてのご相談も増えています。

代表的な「退職金一時金受け取り」をベースに、退職金の受け取り方について解説いたします。

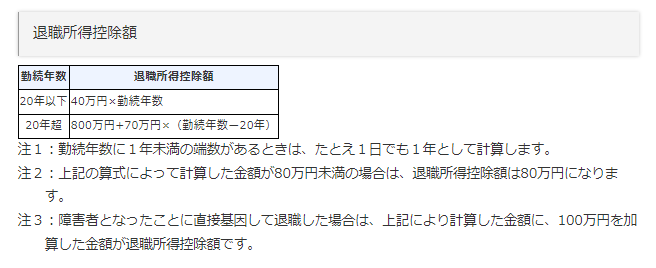

退職金受取時の税優遇「退職所得控除」

確定拠出年金や企業独自の退職金を同時に一時金で受け取る際、退職金所得となり税制が優遇されます。

(退職金として受け取る金額 - 退職所得控除)×1/2 = 課税退職所得金額

退職所得控除の金額は下記の式で求められます。

一時金は、同時に受け取らないとややこしい

すべての退職金を同時に受け取る場合はこのようにいたってシンプルです。

企業独自の退職金と小規模企業共済、確定拠出年金を同時に受け取る場合:

①退職一時金を合算

②「勤続年数」はどちらか加入期間の長い方を使用

③①と②を使って退職所得控除額を計算

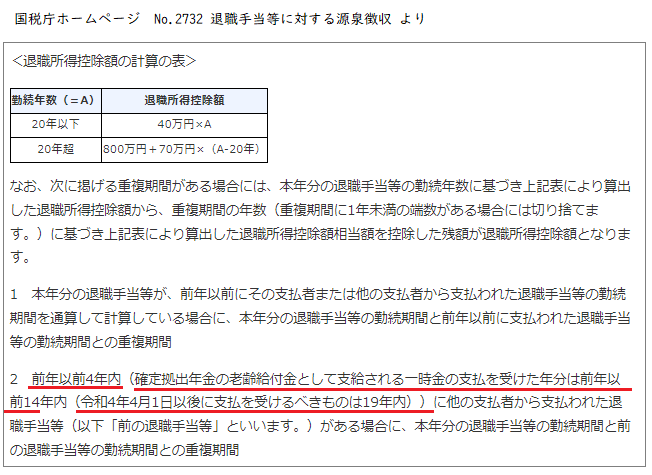

確定拠出年金、企業独自の退職金の受給時期が異なる場合、退職所得控除を計算する勤続年数(加入期間)について、「重複期間」は退職所得控除から除かれてしまいます。

しかし、定められた間隔を空けて受け取れば、それぞれの勤続年数(加入期間)で退職所得控除を計算できます。

- 企業独自の退職金や小規模企業共済などの一時金を受け取り、20年以上空けてから確定拠出年金を受け取る

- 確定拠出年金の一時金を受け取って、5年以上空けてから企業独自の退職金や小規模企業共済などを受け取る

1はちょっと現実的ではないので、確定拠出年金の一時金を受け取り、5年以上あけて企業独自の退職金や小規模企業共済を受け取るのがベストでしょう。

※受け取り時の年齢にご注意下さい。

年金受取は退職所得控除は関係ないが違う問題も

退職金の一時金受給の時期がずれると、退職所得控除の計算で大きな差が出ることが分かりました。

確定拠出年金・小規模企業共済は一時金受け取りの他に、年金受け取り、一時金・年金併用受け取りがあります。

年金受け取りは、退職所得控除は関係ありません。

確定拠出年金・小規模企業共済の年金受け取りは「公的年金扱い」となり税制上優遇されています。

公的年金扱いというのは

その年の税金の計算上、受け取った年金額より少ない金額で計算してくれる

という優遇制度です。

しかし、優遇されているとはいえ所得が増えてしまうので、所得税・住民税や健康保険料が増える可能性があります。

退職所得控除の範囲で一時金受け取りすれば、所得税・住民税もかからず、健康保険料も増えません。

確定拠出年金の加入拡大で悩む

60歳でいったん定年退職し、雇用延長でその後も身分切り替え(嘱託や時間給)で働く方が増えました。

確定拠出年金の加入可能年齢が64歳まで拡大されたことで、

60歳定年退職時に企業独自の退職金などを一時金で受け取り、確定拠出年金は加入し続ける。

という選択肢を検討される方も増えました。

確定拠出年金の掛け金は全額所得控除になり、節税メリットが得られるからです。

60歳以降も老後生活資金の貯蓄をするなら、節税メリットのある確定拠出年金を選ぶというのもアリりでしょう。

しかし、前に説明したように60歳定年時に一時金で退職金を受け取った際に「退職所得控除」を使用したため、次回確定拠出年金を一時金受け取りする際は、退職所等控除の計算に使用しようする勤続年数は20年以上空けないと通算した勤続年数を使用できなくなります。

年金受け取りを利用すれば、退職所得控除の問題は回避できそうですが、先ほど説明したとおり毎年の所得が増えるため税や健康保険も増える可能性があります。

60歳以降も確定拠出年金に加入してメリットのある方

60歳以降も確定拠出年金に加入するメリットがあるか、前提条件があります。

- ある程度年収がある方=税金を納めている方

- 確定拠出年金の加入をやめてもすぐに受け取りができる方(加入期間が10年確保できている方)

- 確定拠出年金の掛け金を払っても生活が回る方

- 確定拠出年金の運用が芳しくなかったとしても、生活に大きな影響のない方

60歳以降の確定拠出年金加入の注意点

65歳までサラリーマンで働くとはいえ、身分切り替えで年収が激減する方は注意が必要です。

- 60歳以降、労働時間が少なくなり勤務先の社会保険に加入できなくなる可能性

→ 厚生年金保険料(国民年金保険料)を払わないので確定拠出年金に加入できません。 - 60歳以降、勤務先の社会保険に加入しているが、年収が少なく所得税・住民税を納めないか、納めてもわずかな方

→ 所得控除の節税メリットが得られない - 収入が減った中、確定拠出年金に拠出すると生活が回らなくなる方

→ 生活費の借り入れをするようになると本末転倒

また、老後資金を確定拠出年金に依存し過ぎるのにも注意が必要です。

- 65歳と同時に一時金受け取りして生活費のアテにしている方

→運用状況が芳しくない場合、資産があまり増えていないかもしれません。元本割れの可能性もゼロではありません。 - 65歳時に運用が芳しくない場合は、受給開始を遅らせるくらいの余裕が必要(受給開始は75歳まで引き下げ可能)

→拠出額には限度があります。拠出期間・運用期間が短い場合には、成績がよかったとしても老後資金としては十分でないかもしれません。あくまで、公的年金の一部上乗せというイメージです。スト

ベストな退職金の受け取り方は人それぞれ

退職所得控除の節税メリットは大きいので、まずはこれを第一に考えます。

昨今ではいったん定年退職しても働き続ける方も多く、改正により60歳以降も確定拠出年金に加入できるようになったり、年金の持ち運び(ポータビリティー)ができるようなった影響で、定年退職時に確定拠出年金はもらわないで引き続き加入を検討する方も増えています。

定年後も働き続ける場合、確定拠出年金を受け取った方がいいのか、引き続き加入する方がいいのかは、その方の状況によります。

住宅リフォームなどのまとまったお金が必要になる予定があったり、健康状態によっては掛けた年金をもらえない・使う機会がなくなってしまうといったことも考えられます。

「いつ使うのか」も考えて検討する必要があります。

その方にとってのベストな退職金の受け取り方は、公的年金の受給額やライフプランなど総合的にシミュレーションすることをおすすめします。