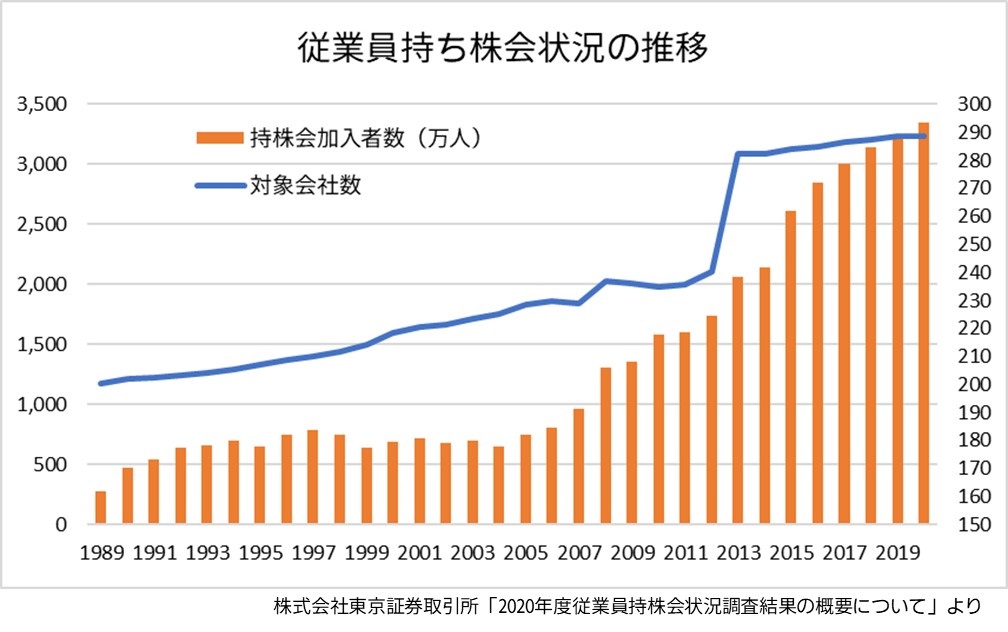

従業員持株会制度を導入する企業、持株会に加入する従業員ともに年々増加しています。

東京証券取引所の調査によると、2021年3月末現在の東証上場(国内会社)3,752社のうち、3,239社(※)は持株会を導入しています。

※大和・SMBC日興・野村・みずほ・三菱UFJモルガンスタンレーのいずれかと事務委託契約締結

上記の持株会加入者は289.3万人、調査対象会社における加入割合は38.5%です。

調査対象会社全体の96.5%にあたる3,127社は加入者に対し奨励金を支給しており、持株会加入の動機にもなっています。

ネットで気軽に確定申告ができることもあり、配当金の源泉税にかかる「節税」を自力で検討する方も増えてきました。

源泉徴収の方法や、確定申告の選択など分かりにくいこともあって、ご質問の多い案件です。

今回は、図を取り入れながら解説していきます。

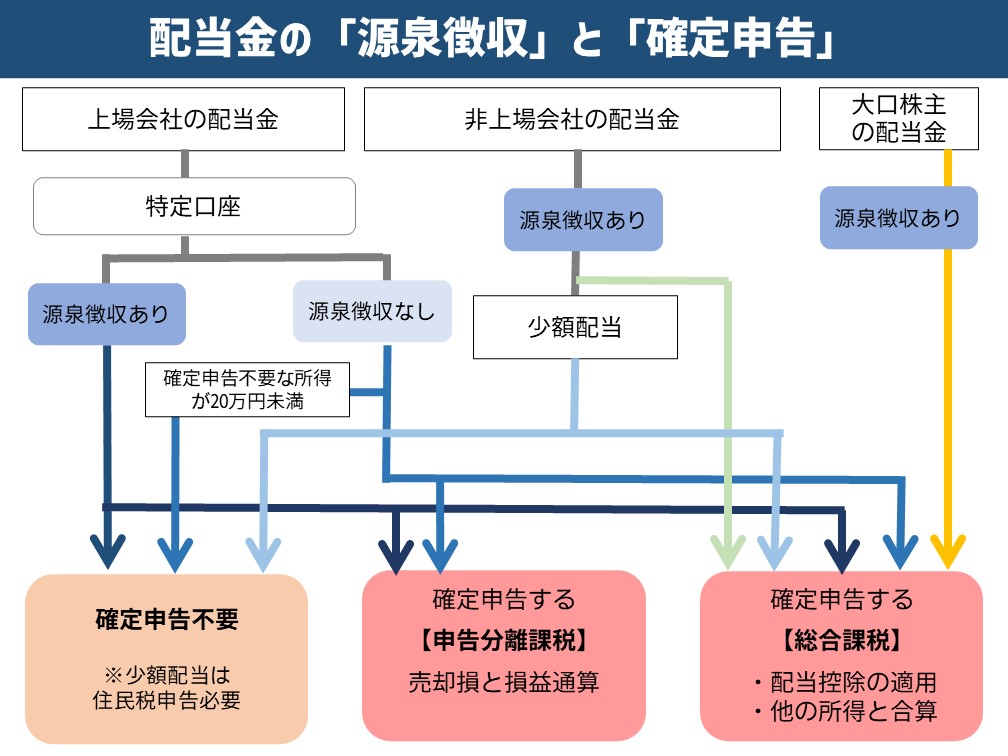

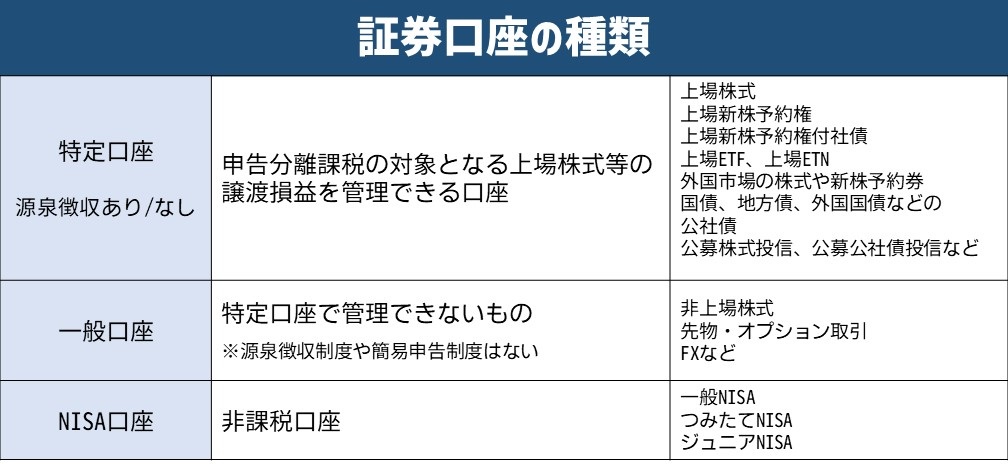

証券口座の種類

持株会に加入されている方の多くは上場企業従業員で、証券会社の特定口座「源泉徴収あり」で配当金を受け取っています。

証券口座の種類を図解すると下記の通りです。

上場会社株式の配当金は基本的に「特定口座」で受け取ります。

その中で所得税・住民税を天引きする「源泉徴収あり」と、天引きしない「源泉徴収なし」に分かれます。

配当金が20万円以下で得するケース

年末調整で完結する年収2,000万円以下のサラリーマン

または

公的年金収入のみ公的年金収入400万円以下年金受給者

上記の方で、それ以外の所得が20万円以下であれば確定申告は不要です。

給与または年金以外の収入が規定内かつ配当金しかない場合、

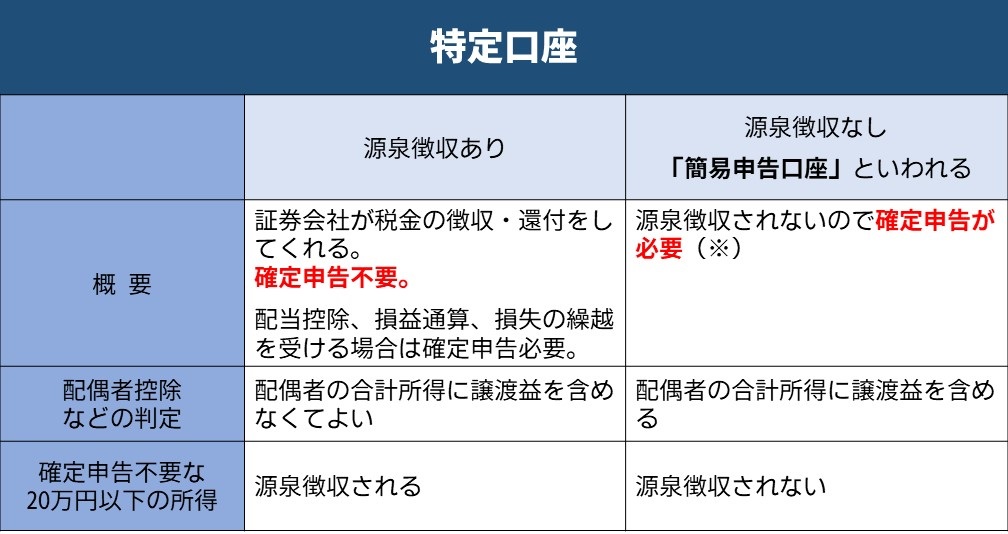

特定口座の源泉徴収「あり」でも「なし」でも配当金が20万円以下であれば確定申告しなくていいわけです。

であれば、源泉徴収されない分「源泉徴収なし」口座の方がお得ということになります。

給与または年金以外の収入が規定内かつ20万円以下の配当金しかない場合、「源泉徴収なし」の方がお得なことが分かりましたが、注意点があります。

・医療費控除などの還付を受けるために確定申告する際は、配当金20万円も含めて確定申告する必要がある。

・住民税の申告は必要

「源泉徴収あり」ならば源泉徴収で完結しているので、医療費控除などの還付申告で配当金を含めて確定申告する必要はなく、住民税だけの申告も必要ありません。

1 衣服・雑貨・家電などの資産の売却による所得

国税庁HP「副収入などがある方の確定申告」より

2 自家用車などの貸付けによる所得

3 ホームページの作成やベビーシッターなどの役務の提供による所得

4 暗号通貨の売却等による所得

5 競馬などの公営競技の払戻金による所得

上記の所得を含め年末調整を受けた給与所得以外の所得が20万円以下の方は、確定申告は不要です。

医療費控除やふるさと納税(寄附金控除)などの適用を受ける場合は、20万円以下の所得も含めて確定申告を行います。

◎年金所得者に係る確定申告不要制度

国税庁「年金所得者に係る確定申告不要制度」より

公的年金等の収入金額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額が20万円以下であるときは、所得税等の確定申告は必要ありません。

※ この制度により確定申告の必要がない場合であっても、所得税等の還付を受けるためには、確定申告をする必要があります。

※ 住民税については「市区町村からのお知らせ」を参照してください。

年金所得者に係る確定申告不要制度に伴う個人住民税の申告について

国税庁「市区町村からのお知らせ」より

年金所得者に係る確定申告不要制度により所得税等の確定申告をしなかった場合で、次に当てはまるときは個人住民税の申告が必要です。

1 公的年金等に係る雑所得のみがある方で、「公的年金等の源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、基礎控除等)以外の各種控除の適用を受けるとき

2 公的年金等に係る雑所得以外の所得があるとき

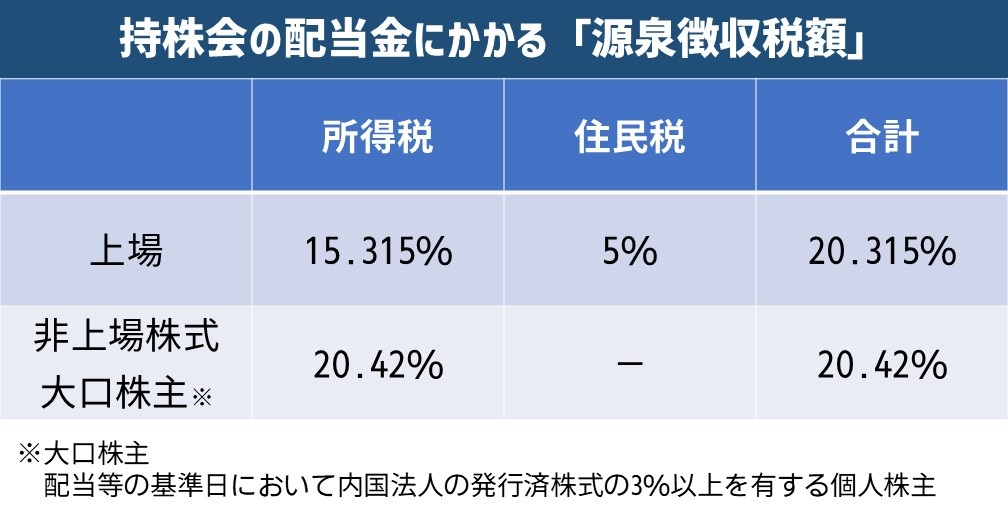

上場株式と非上場株式

上場株式と非上場株式では、配当金にかかる源泉所得税が違います。

上場株式は、所得税15.315%+住民税5%=20.315%

非上場株式と大口株主は、所得税20.42%です。

大口株主とは、配当等の基準日において国内法人の発行済株式の3%を有する個人株主です。

非上場株式と大口株主にかかる配当金は所得税20.42%が源泉徴収され、基本的に確定申告(総合課税)をしなくてはいけないことになっています。

ただし、少額配当に該当する場合、所得税(確定申告)については申告不要を選択することができます(措法8の5①一)。

◆ 少額配当等

国税庁HP「利子所得と配当所得の課税方法」より

1銘柄について1回に支払を受けるべき金額が、次により計算した金額以下であるものをいいます。

10万円×配当計算期間の月数(最高12か月)÷ 12

※「配当計算期間」とは、その配当等の直前の支払に係る基準日の翌日から、その配当等の支払に係る基準日までの期間をいいます。

(例)年1回、10万円配当の場合 10万円×12÷12=10万円なので少額配当に該当

総合課税と申告分離課税

上場株式の配当金について確定申告をする場合は、申告分離課税または総合課税のいずれかを選択します。

総合課税を選択すると、配当控除を受けることができますが。

申告分離課税を選択すると上場株式の譲渡損と損益通算・繰越控除を受けることができます。

| 総合課税 | 申告分離課税 | |

|---|---|---|

| 配当控除 | 〇 | × |

| 上場株式等の譲渡損と損益通算・繰越控除 | × | 〇 |

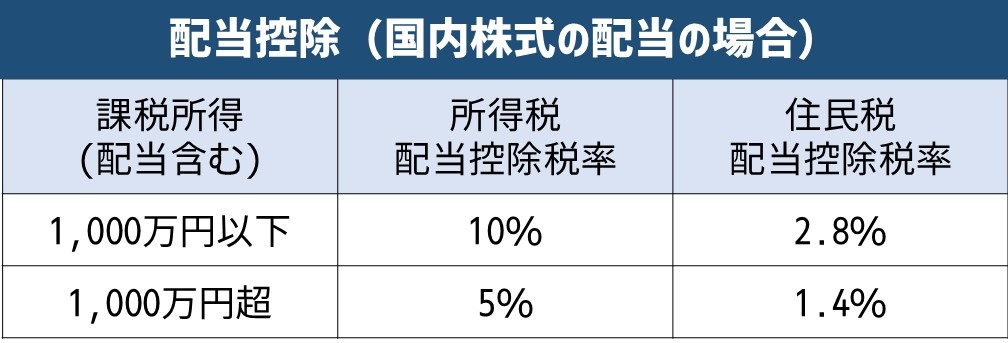

配当控除

配当控除とは

法人税課税後である利益分配(配当金)に所得税が課されると二重課税になってしまうのを調整するためのもので、所得税額から直接控除できる税額控除です。

総合課税の確定申告で受けることができます。

※株式投資信託の収益分配金や外貨建等証券投資信託についても、株式の配当金と同じく配当控除を適用できますが、控除率が異なります。

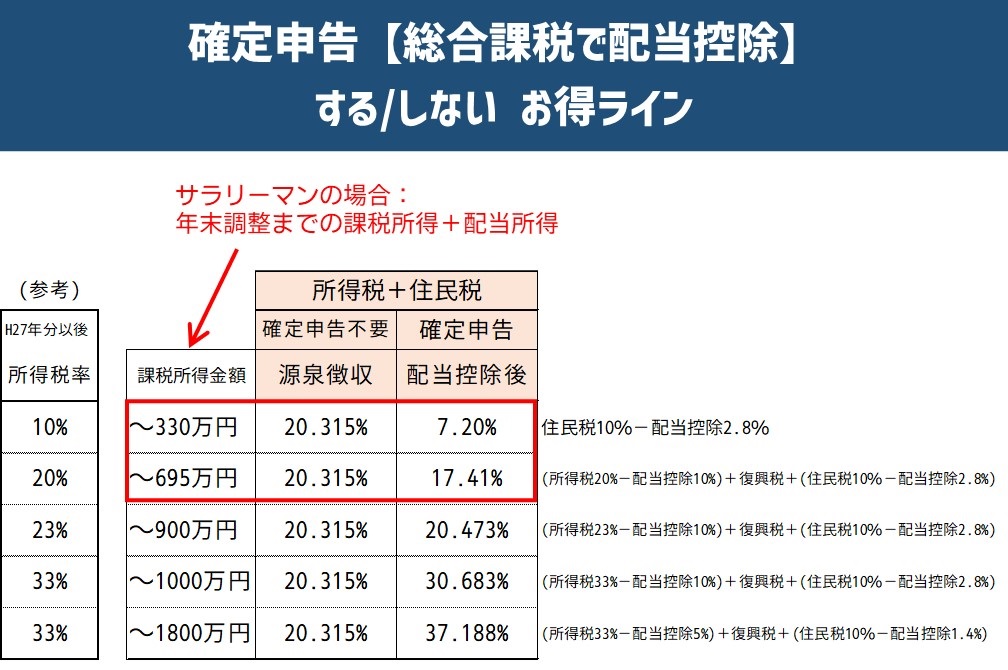

配当控除する/しない「お得ライン」

配当控除は、配当を総合課税で申告した場合に受けられる控除ですが、所得の多い方が配当控除を利用すると、かえって損をしてしまう場合があります。

配当控除でお得になるラインをシミュレーションしてみました。

配当所得を加算した課税所得金額が695万円までなら、配当控除を受けた方が有利になります。

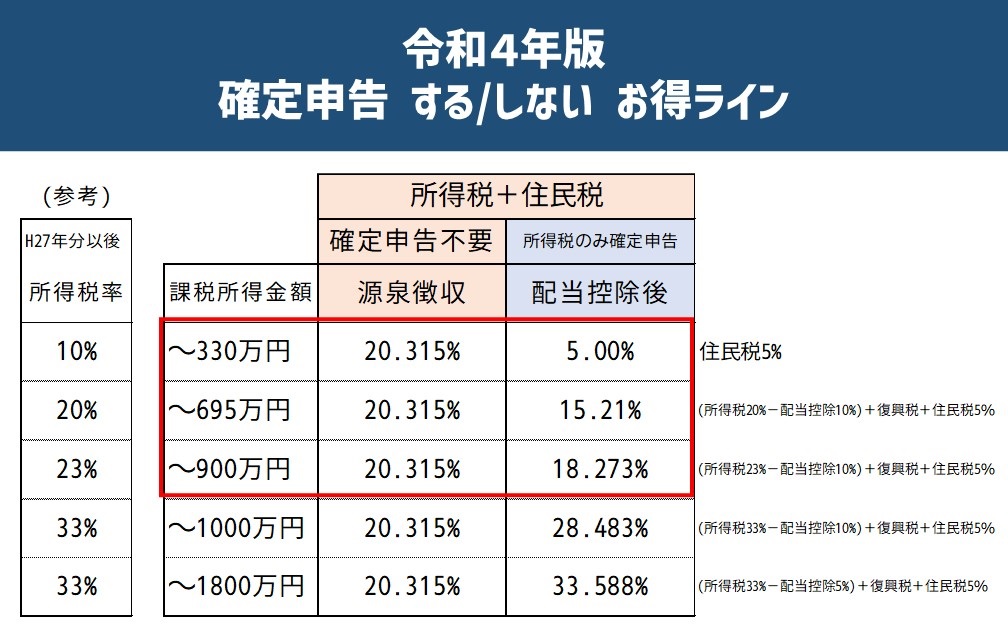

令和4年の確定申告までは、所得税と住民税を異なる課税方式を選ぶことができます。

所得税は「総合課税で確定申告」

住民税は「申告不要」

という選択をすることで、さらにお得ラインが変わります。

住民税の「申告不要」を選択することで、配当所得を加算した課税所得金額900万円までなら、配当控除を受けると有利になります。

住民税の申告不要を選択する場合は、「住民税申告不要等申出書」を提出する必要があります。

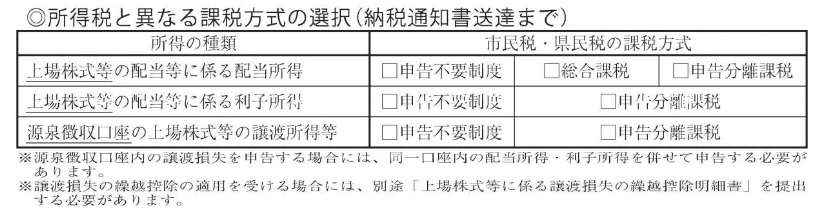

ちなみに浜松市は住民税申告書の裏面「所得税と異なる課税方式の選択」欄にチェックを記入することになっています。

令和3~4年分の確定申告書では「住民税に関する事項」に、「特定配当等の全部の申告不要」の欄が設置されていますので、市区町村へ住民税申告不要の届けは不要です。

令和5年分の確定申告からは課税方式一致となり、「住民税だけ確定申告不要」といった選択ができなくなります。

確定申告するとデメリットもある

令和5年分からは「住民税だけ確定申告不要」が選択できなくなりますので、配当所得を加算した課税所得が695~900万円の方は配当控除のメリットがなくなります。

695万円未満の方は確定申告をすれば配当控除のメリットを受けることができますが、住民税の課税所得も増えるためデメリットが生じる可能性があります。

・国民健康保険料

・後期高齢者医療保険料

・介護保険料

・医療機関での窓口負担割合の判定

・保育料

・児童手当の判定

・高校無償化の判定 など

令和5年分の確定申告からは、配当控除を受けることのメリット・デメリットは、シミュレーションをして検討する必要があります。

まとめ

「源泉徴収あり/なし」や、「確定申告の選択」など分かりにくいことに加えて、令和5年からの課税方式統一もあり、さらに分かりにくくなってきました。

ふるさと納税のように寄付上限額を年末にあわてて計算しなくても、確定申告の申告期限まではある程度時間がありますので丁寧にシミュレーションしたいですね。

配当金の源泉徴収と確定申告について、下記に簡易な図解をしましたのでご参考にして下さい。