医療保険やがん保険、介護の保険など生命保険にはさまざまな種類があります。

どの保障がいくらくらい必要なのか?

保険屋さんのおすすめで作ってくれた提案書は自分に合っているのか?

学校で教えてもらえないですし、業者のみぞ知るブラックボックスになっている感もあります。

今回は、基本的な生命保険の考え方「無駄のない生命保険の入り方」の概要を解説します。

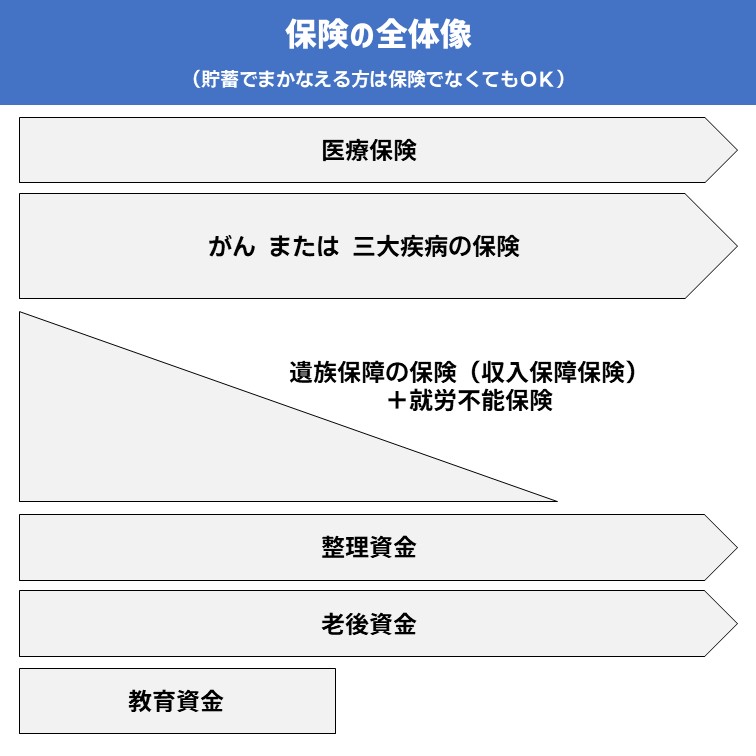

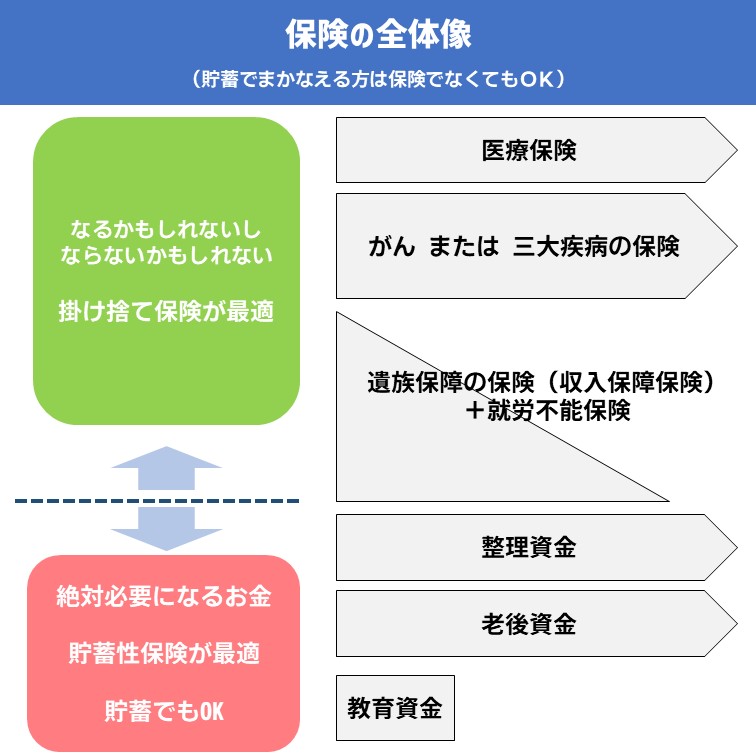

生命保険の全体像

生命保険の全体像は下記の図の通りです。

・医療保険

・がん または 三大疾病の保険

・遺族保障の保険

・整理資金

・老後資金

・教育資金

これらは保険でなくても、貯蓄があれば済んでしまう話です。

しかし、必要額の見当がつかない青天井的なものもあり、貯蓄といっても相応な金額がない場合は保険に入っておいたほうが安心です。

医療保険

日本は 公的医療保険制度 が充実しているので、過度に民間の医療保険に加入する必要はありません。

・日本ではすべての国民がなんらかの公的医療保険に加入する国民皆保険制度 が導入されている。

・窓口で保険証を提示すれば、自己負担分(1~3割)のみの支払い

・一か月の医療費が一定を超えた分を払い戻す 高額療養費制度

など

医療保険は、公的医療保険対象外の医療費に備える目的が合っているといえます。

・差額ベッド代(入院時の個室代)

・先進医療医療の技術料 など

昭和の頃に入った保険は「保証期間が80歳まで」という保険も多くお見受けします。

人生100年時代の現在では、平均寿命も延び、生涯医療費の約半分は70歳以降にかかると言われています。

途中で保障が切れてしまわないうちに見直しをおすすめします。

がん・三大疾病の保険

がんは公的医療保険対象外の治療が多いので、自己負担が多額になる可能性があります。

・がん罹患率の高さ

・抗がん剤治療は、未承認・公的保険適用外のものも多い

・重粒子線・陽子線治療は公的保険適用外の先進医療となる

三大疾病は、がん・急性心筋梗塞・脳卒中と言われていますが、最近では「がん・心疾患・脳血管疾患」を三大疾病として保障する保険会社が増えました。

・ 三大疾病の罹患の高さ(がん・心疾患・脳血管疾患)

・脳卒中は入院日数が長い傾向

がんや三大疾病の治療後、退院したとしてもそれまでと同じように仕事や生活ができない可能性もあります。

治療費が与える家計へのダメージ度が大きいものこそ保険で備えるべきなので、がん・三大疾病の保険はまさに目的に合っているといえます。

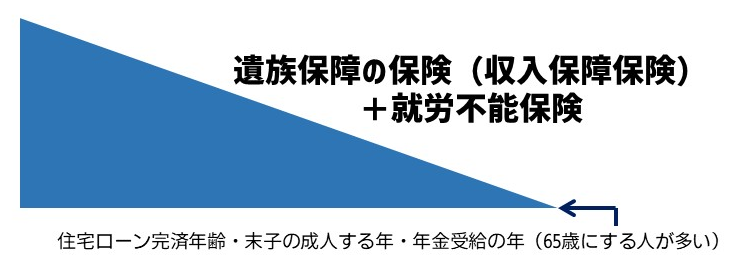

遺族保障の保険

・保障期間まで月額〇万円が給付される定期保険。

・遺族年金で不足する額を補う。

・最近は保険会社が決める就労不能条件に該当すると亡くなった場合と同じように給付が行われる。

障害年金2級・身体障害者手帳3級・要介護2など

扶養親族のいない独身者にとって収入保障保険は不必要かもしれません。

しかし、働けなくなった時の就労不能保険はあると安心です。

就労不能保障付き住宅ローンの方は、就労不能の条件が違うので確認が必要です。

整理資金

整理資金はざっくり言うと「葬儀代」です。

葬儀代の相場は200万円(お墓購入が必要な人は300万円)と言われています。

80歳以降は家族葬にされる方も多くの保障額のいらないケースも増えています。

遺族保障の保険と違い、整理資金は終身保障の終身保険になります。

最近では、整理資金と介護費用を組み合わせた終身保険も増えてきています。

整理資金は、貯蓄で準備していれば不要です。

若い方で、扶養親族がいる場合は整理資金の保障あると安心です。

老後資金

個人年金で準備している方も多いです。

バブル期のような金利の高い時代に加入された方は終身年金(いわゆる「お宝保険」)を持っている方もいらっしゃいます。

昨今の超低金利では終身年金を販売している保険会社はほぼありません。

(外貨建ての個人年金では取り扱いがあるかもしれません)

多くは10年確定年金、ほかに15年や20年の確定年金です。

最近はiDeCoで老後資金を準備する方も増えています。

教育資金

教育資金は、学資保険で準備する方が多いです。

親がなくなっても教育資金が確保される安心感があります。

しかし、最近は利回りが良くないので貯蓄性という意味ではメリットはあまりありません。

児童手当を中学卒業年度まで貯蓄すると約200万円なので、満期200万円だけの学資保険ではそんなに意味はないかもしれません。

学資保険や児童手当の貯蓄に加えて、つみたてNISAを利用するのが効果的です。

つみたてNISAでの複利効果を得るためには、早めに始める必要があります。

ジュニアNISAは2023年で終了しますが、場合によってはメリットがある可能性もあります。

詳しくは関連記事をご参照下さい。

掛け捨て保険と貯蓄性の保険

上記の図の通り、医療・がん・三大疾病、収入保障・就労不能の保険に関しては

「なるかもしれないし、ならないかもしれない」ものです。

このような保障は掛け捨て保険が最適です。

貯蓄性のあるものや返戻金のある保険は保険料が高くなります。

掛け捨て保険は、返戻金などはありませんが、保険料が安く大きな保障を得ることができます。

整理資金、老後資金、お子様のいる方は教育資金は必ず必要になるものです。

このような資金は貯蓄性のあるもの・終身保険が適しています。

または、保険でなくても貯蓄で備えてもOKです。

現在加入されている保険がご家庭に合っているか調べたい方は、上記のとおりに当てはめてチェックすると分かりやすいと思います。

外貨建てや変額保険、各種特約など分かりにくいものは、ぜひ専門家にご相談下さい。