2022年10月から改正される「106万円の壁」。

今年に入ってから「106万円の壁セミナー」は公共施設や企業研修で、本当に何回も登壇させていただいています。

先日は市の男女共同参画提案事業「106万円の壁セミナー」の講師として登壇いたしました。

男女共同参画課の提案事業ということで「106万円の壁」を、ジェンダーに軸足をおきつつのプレゼンテーションに作り変えました。

セミナー自体は、申し込み開始4日で満席となり、その後もキャンセル待ちのお申込みもあり、当日は対面は満席、Webは当日キャンセル1名で開催することができました。

今回のセミナーは、要約すると下記のような主旨です。

夫婦で家事育児を協力し、夫婦で稼いで世帯年収を増やし、理想のライフプランの実現(教育費や老後資金準備)をしましょう

ご参加いただいた方のアンケートを拝見すると、多くの方にご理解いただけたようでホッとしています。

「思っていたのと違った」という方も何人かいらっしゃって、それは想定通りです。

それもそのはず「ジェンダー」に軸足を置いたため、お話できなかったこともいくつかあります。

今回のブログでは、セミナーでお伝えしようと思いましたが「やめた話」「やめたスライド」についてご紹介したいと思います。

セミナーのターゲットは?

「106万円を超えて働こうか迷っている」という方は、今の生活は困っていない・家計が回っている方です。

本当に家計が苦しい方は扶養なんか気にせずガンガン働くのみだからです。

今回のセミナーに限らず、マネーセミナーに参加していただいて私が困る方がいらっしゃいます。

・「うまい話」「儲かる話」が聞けると思って参加される方

・自分が正しいと思っている方法や生き方に「Yes」を言ってほしい方

・税や社会保険、年金の計算をしてほしい方

など。

セミナーや個別相談は終始「情報提供」です。

特に税や社会保険等の計算は、税理士や社労士にご依頼ください。

旦那さんの稼ぎが多い場合

今回のセミナーの趣旨は主旨下記の通りでした。

夫婦で家事育児を協力し、夫婦で稼いで世帯年収を増やし、理想のライフプランの実現(教育費や老後資金準備)をしましょう

でもこれって旦那さんが高所得者だと奥さんが働かなくてもOKになってしまう話です(^^;

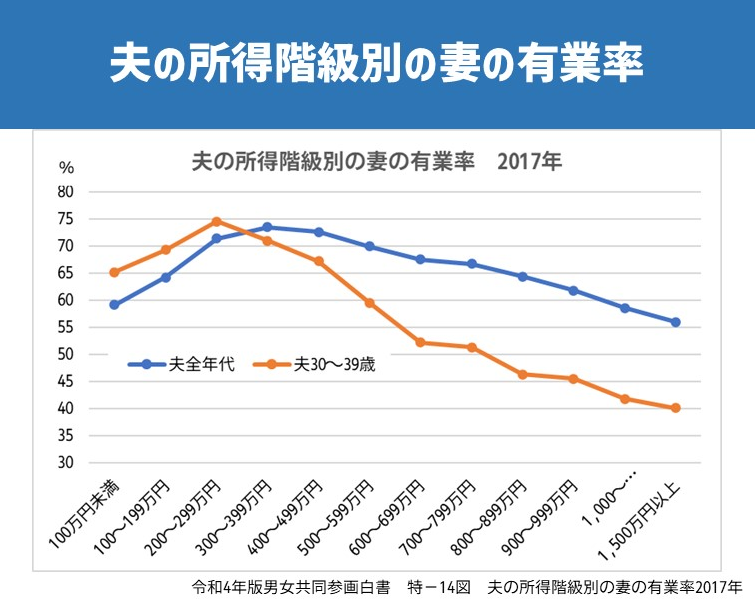

令和4年度の男女共同参画白書の中でも、ご主人の所得の多い奥さんは働かない傾向にあります。

ご主人の稼ぎが多ければ、キャッシュフローが成立してしまいます。

この話すると身もフタもなくなってしまうので今回のセミナーでは割愛したスライドになります。

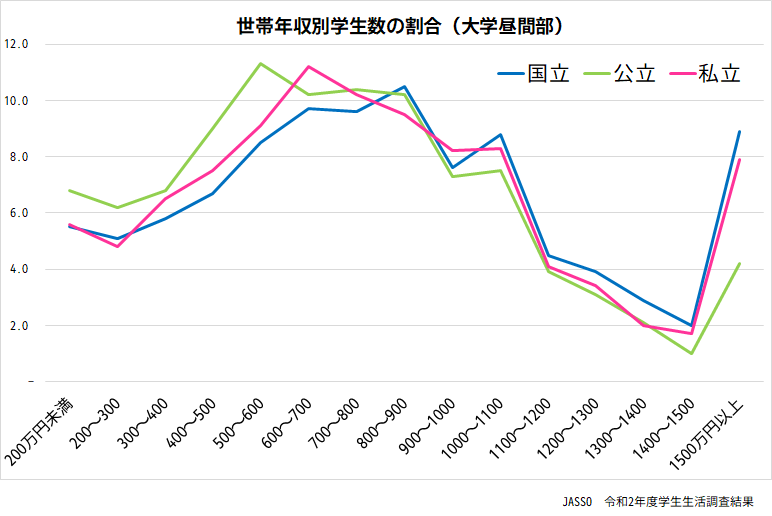

大学進学と世帯年収の関係

セミナーの中で「高等学校等就学支援金」の給付要件の話をしました。

世帯年収が一定を超えると給付金がもらえなくなるので、年収を抑えようとする奥様もいます。

しかし、ある程度の年収がないと大学進学費用が準備できない事実もあります。

下記はJASSO(独立行政法人日本学生支援機構)の家庭の年間収入別学生数の割合(大学昼間部)です。

世帯年収500万円くらいからの進学者数が増えています。

世帯年収1400万円以上のご家庭は、人口に占める割合は少ないのに進学割合はほかに比べて非常に高いです。

世帯年収1400万円以上になると、医師や弁護士といった士業専門家も多く、進学の必要性を感じられているご家庭と推測されます。

家事育児をしたい奥さんも多くいる

・旦那さんが家事育児をしないから働きにいけない

・女性の家事育児負担が大きいから(健康を害する・時間がないetc)たくさん働けない

という「本当は働きたい」という女性ばかりではないのです。

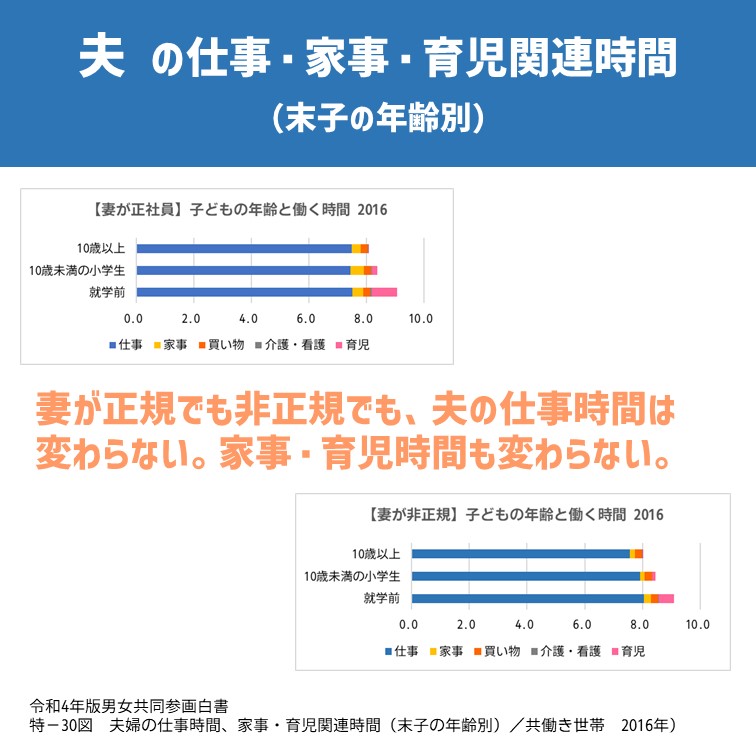

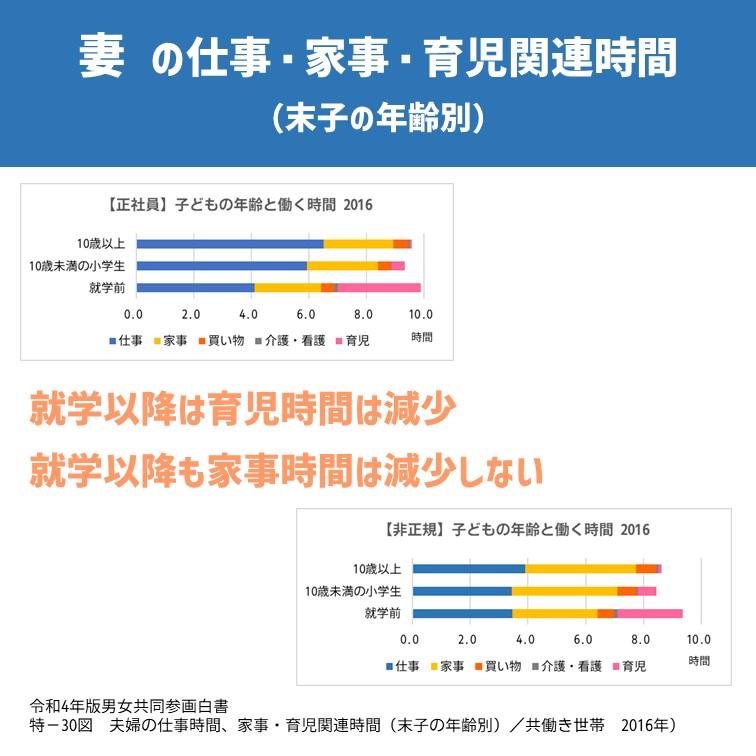

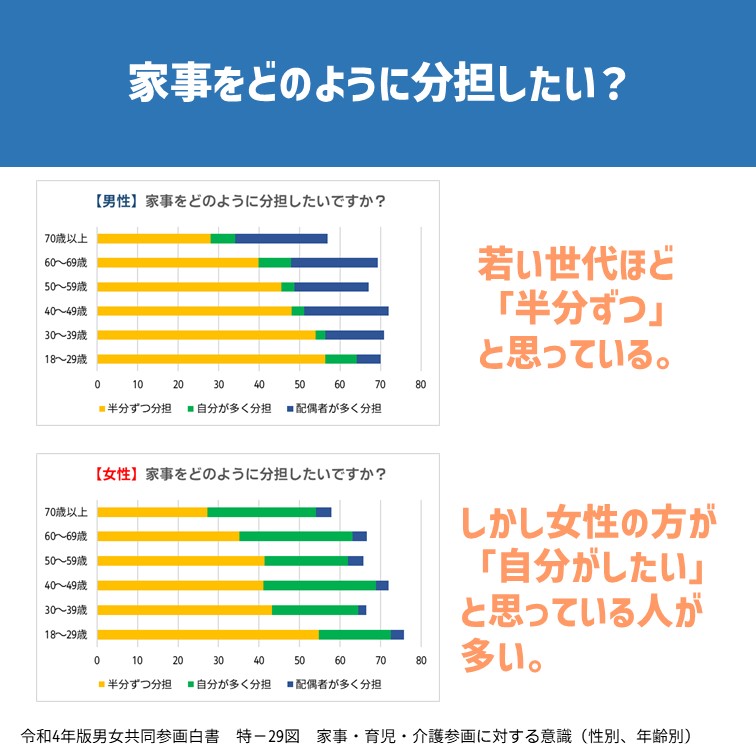

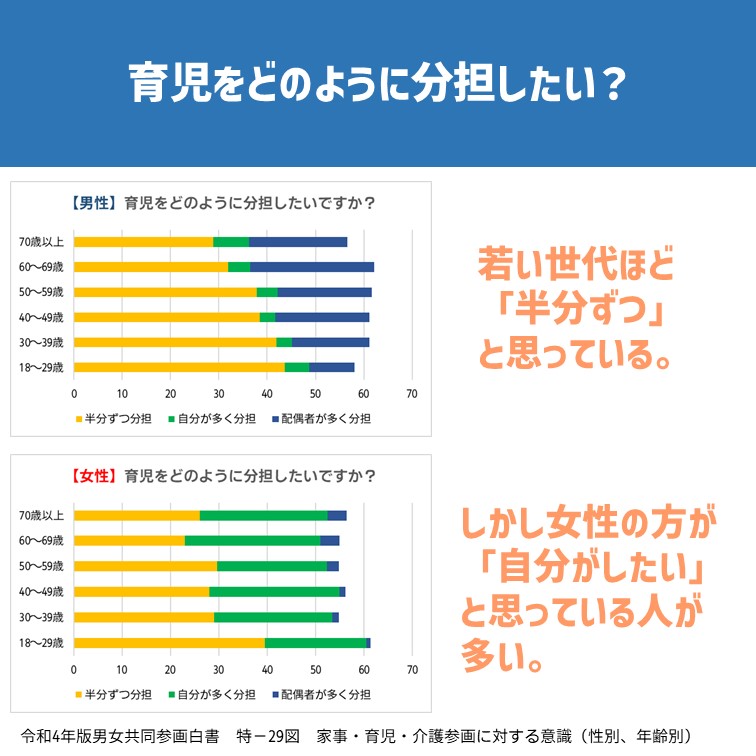

セミナーでは、男女の家事育児仕事時間のグラフをご紹介しました(下記)

男性は奥様が正規でも非正規でも仕事時間は変わらず、家事育児時間はとても少ないことが分かります。

では、家事育児についてどう思っているのかというグラフが下記です。

女性の方が「自分が多く家事育児をしたい」というデータが出ています。

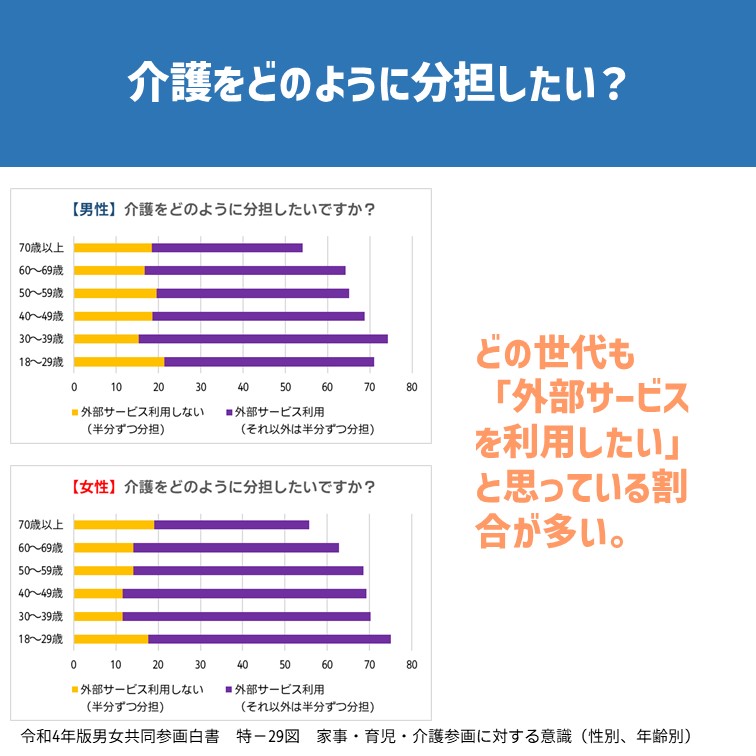

一方「介護」については下記のとおり

介護は、男女とも「介護サービスを利用したい」と思っている方が多数を占めます。

「家事育児をしたい」というのがアンコンシャス・バイアス(無意識の思い込み、偏見)であるかは、このデータでは分かりません。

「本当は働きたいが、仕方なく家事育児をしている」という人ばかりではない、ということもご紹介したかったのですが、話がややこしくなるのでセミナーでは割愛しました。

お子様が障害者や不登校で、なかなか外に働きにいけない場合

FP相談でも多い案件です。

サラリーマンやパートとして雇用されて働くのが、一番手っ取り早いし社会保障も充実しています。

サラリーマンやパートでも、リモートワークが中心の働き方であればいいのですが、出社義務があるとそういった事情の方は外に働きに行きにくいですよね。

今回のセミナーで話をしようか迷いましたが、「ジェンダー」がテーマなので割愛しました。

家にいながら働いたり、時間の融通がきく働き方は「フリーランス」になりがちです。

厚生年金や失業保険がありませんので、雇用されて働く方に比べると社会保障の薄さが気になります。

本当に改革してもらいたい案件です。

FP相談の現場から

世帯の事情は本当に様々です。

さらに父母のことや、家業のことなど加わって、難しい問題になっていることも多いです。

2022年10月から改正「106万円の壁」はスタートしますが、まだ迷っている方もいると思います。

2024年からは従業員50人超の企業も対象になるので、このテーマはまだまだニーズがありそうです。

機会があればセミナー開催したり、ブログ等にアップしたいと思います