節税効果の高さからiDeCoに加入する方は増え続けています。

iDeCoに加入すれば税金・社会保障費すべてが安くなるわけではありません。

FP相談でも勘違いされている方が多いので解説してみました。

目次

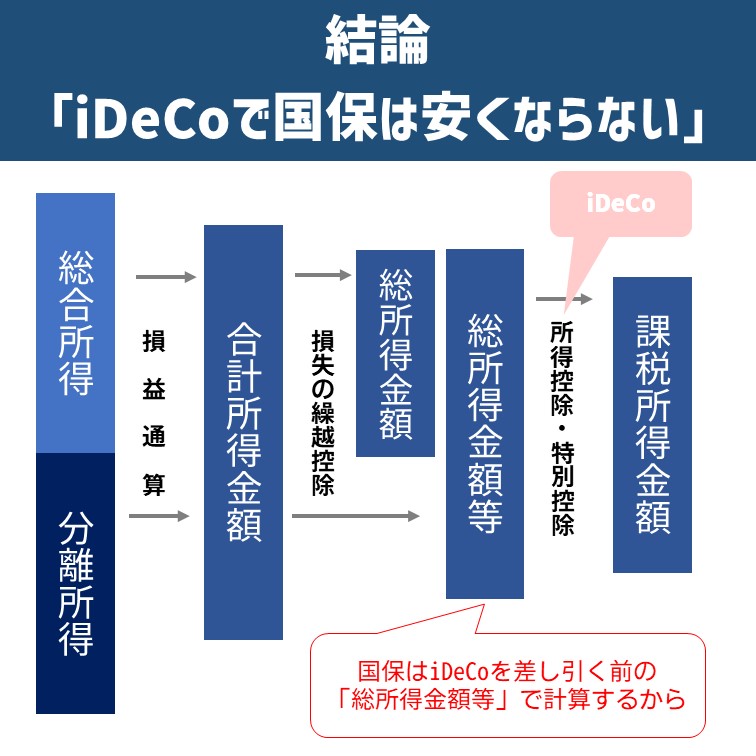

結論!iDeCoで国保は安くならない

iDeCoでは国民健康保険料を安くする効果はありません。

iDeCoは配偶者控除や生命保険料控除といった「所得控除」のひとつです。

国民健康保険料は、所得控除を引く前の「総所得金額等」をもとに計算するため、iDeCoは無関係になってしまうのです。

国民健康保険料の内訳

国民健康保険料は、世帯の人数などによって決まる応益割と、稼ぐ力によって決まる応能割の合計です。

応能割の計算の基礎となる所得額は「総所得金額等-43万円」です。

確定申告書(総合課税のみ)では図の箇所が総所得金額になります。

国民健康保険料の計算に使われる所得

・事業所得

・給与所得

・年金所得

・譲渡所得(長期は特別控除後)

・一時所得 (特別控除、1/2後)

・分離課税所得(土地の譲渡は特別控除後)

など

退職所得は含まれません

iDeCoで安くなるのは

iDeCoで安くなるのは「課税所得」を計算の根拠にするようなものです。

・所得税

・住民税

・⾼等学校等就学⽀援⾦の判定(いわゆる高校無償化)

など

就学支援金制度:

保護者の「地方税の課税所得 × 6% - 調整控除の額」

304,200円未満 支給額 最大118,800円 全日制公立高校の授業料年額

154,500円未満 支給額 最大396,000円 全日制私立高校の場合

所得の仕組みは知っておくと役に立つ

非課税の判定や控除額など、基礎とする「所得」はさまざまです。

関連記事にも解説しましたので参考にして下さい。

あわせて読みたい

知っておくと役に立つ?! 合計所得と総所得

「年収と所得は違う」ということを理解されている方は増えてきました。中身をしらべると「所得」と名の付くものはいろいろあります。非課税枠の判定や控除額、税金の計…