ここ数年は資産運用ブームが起きているといわれています。

2018年「つみたてNISA」スタート

2019年「老後資産2,000万円問題」に端を発した資産形成

2020年「コロナ禍による株価暴落と高騰」の投資ブーム

2021年「FIRE」ブーム

2019年の「老後資産2,000万円問題」に反応したのは40代以降の方が多かったですが、

2020年「コロナ禍による株価暴落と高騰」の投資ブーム、2021年「FIRE」ブームは、20代30代の若い方も敏感に反応していました。

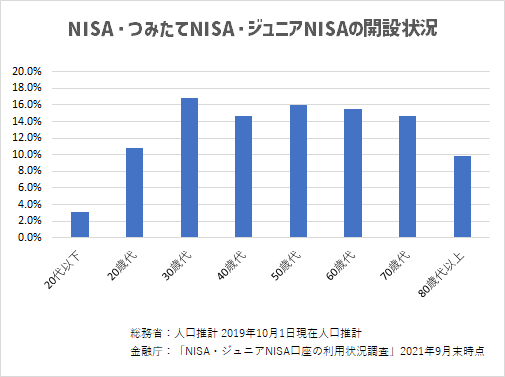

しかし資産形成を後押しする国の制度「NISA・つみたてNISA・ジュニアNISA」の利用状況は、各年代で20%未満です。

※ジュニアNISAは2023年で制度終了

資産運用をスタートしていない方も多くいらっしゃいます。

私のFP相談の中では資産運用の基本もお話しています。

今日は資産運用のキーワードのひとつ「リバランス」について解説します。

運用する資産について

アセットクラス

投資対象となる資産の種類や分類のことをアセットクラス(資産クラス)といいます。

アセットアロケーション

アセットクラスの割り当てをアセットアロケーションといいます。

アセットアロケーションは、分散投資をしてリスクを低減させることを目的としています。

特に初心者の方は複数のアセットクラスに分散して運用を始めることをおすすめします。

ポートフォリオ

アセットアロケーションに従い、各アセットクラスごとの「具体的な金融商品」を決めたものをポートフォリオといいます。

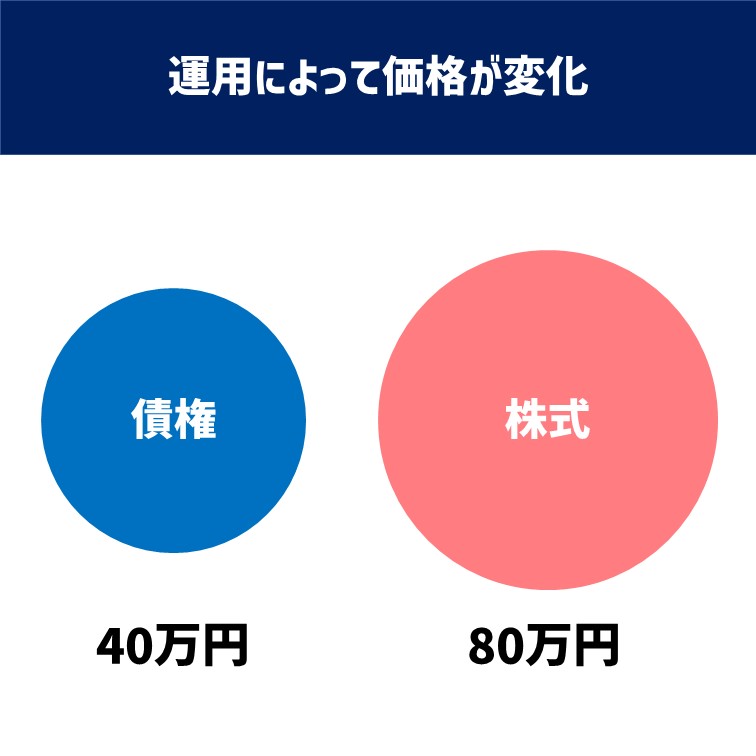

リバランスとは

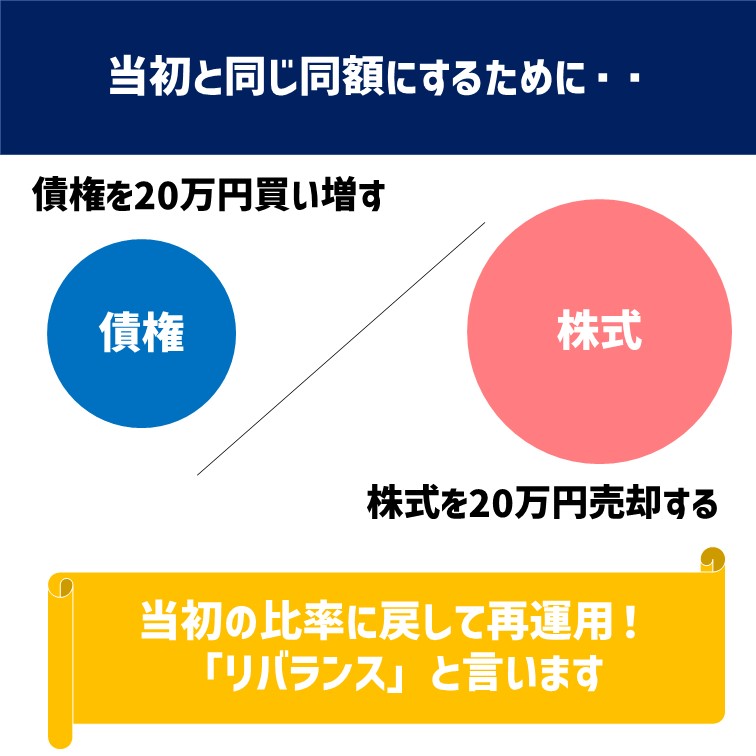

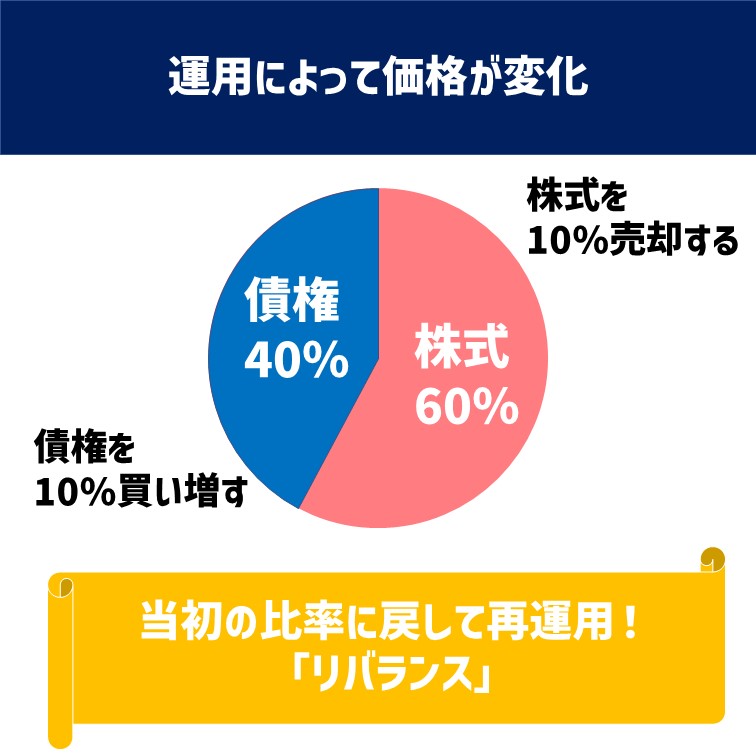

ポートフォリオを決め、運用していくうちに当初の資産配分比率が変化していきます。

値上がりした資産を売却し、値下がりをした買い増しして、ポートフォリオの構成を最初と同じ比率に修正していくことをリバランスといいます。

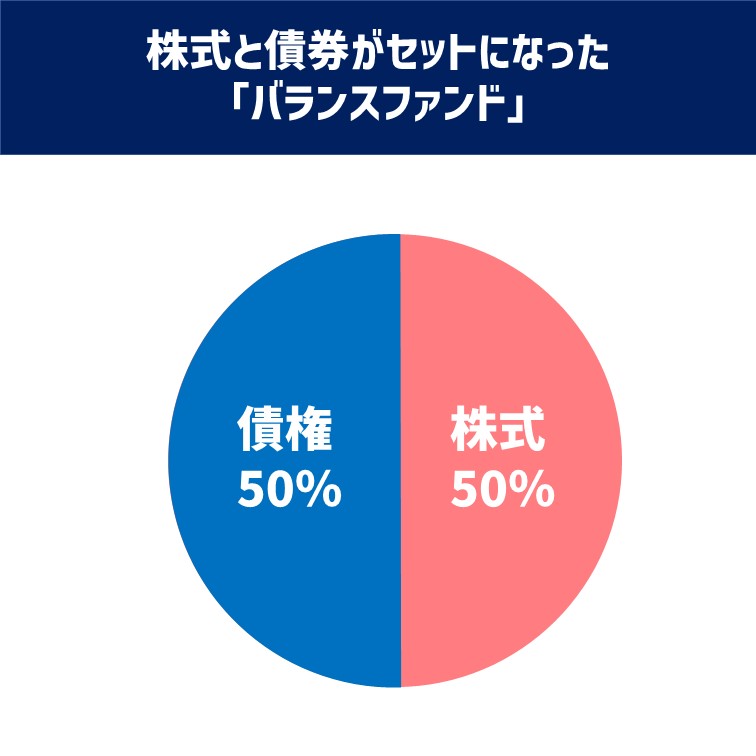

バランスファンド

投資信託に「バランスファンド」という種類があります。

国内外の株式、債券、リート(不動産)などに分散投資する投資信託です。

ひとつのファンドで投資対象・地域を分散して保有することができます。

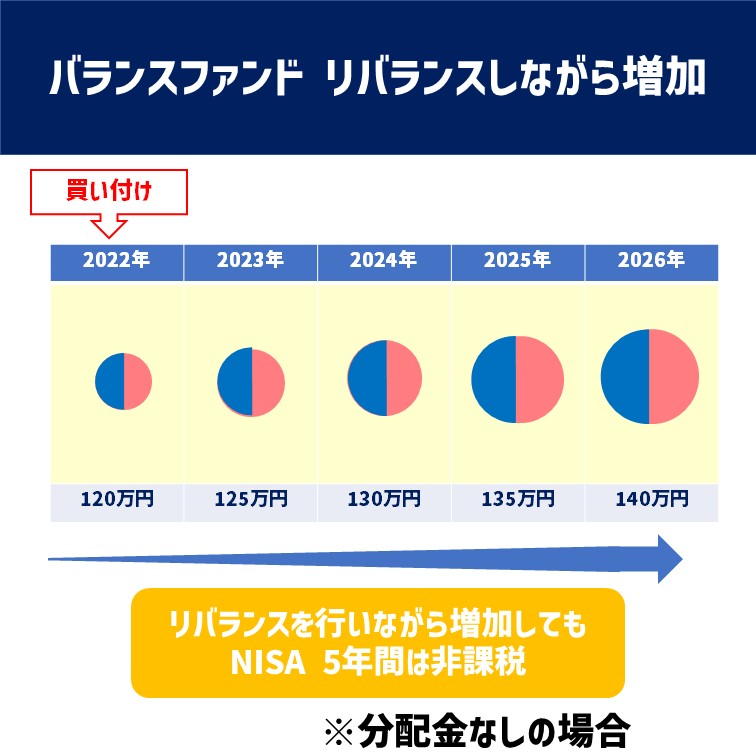

このバランスファンドも時の経過とともにポートフォリオの構成が変化するので、リバランスが行われます。

リバランスは誰がするもの?

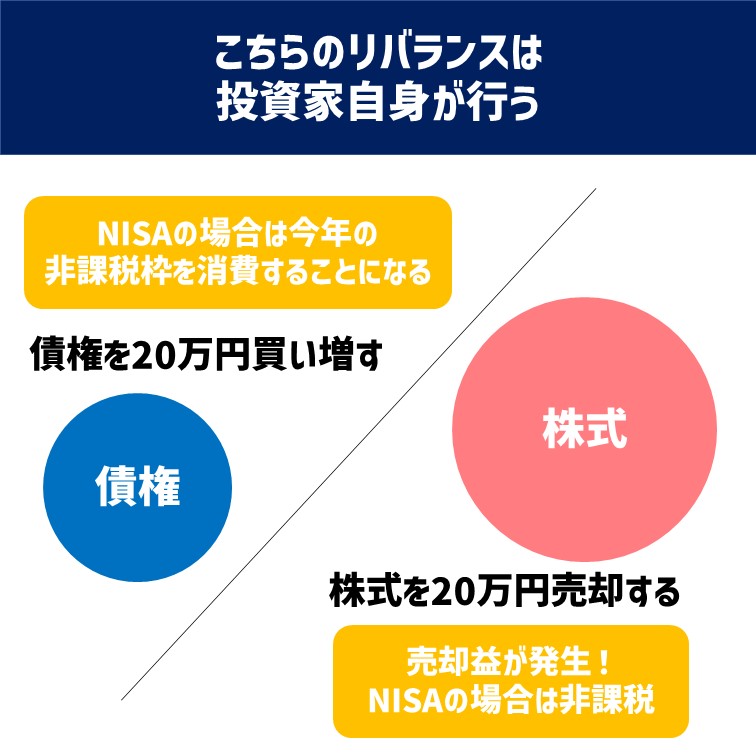

投資家自身が株式や債券などそれぞれの商品を購入してポートフォリオを設定する場合、リバランスは投資家自身が行います。

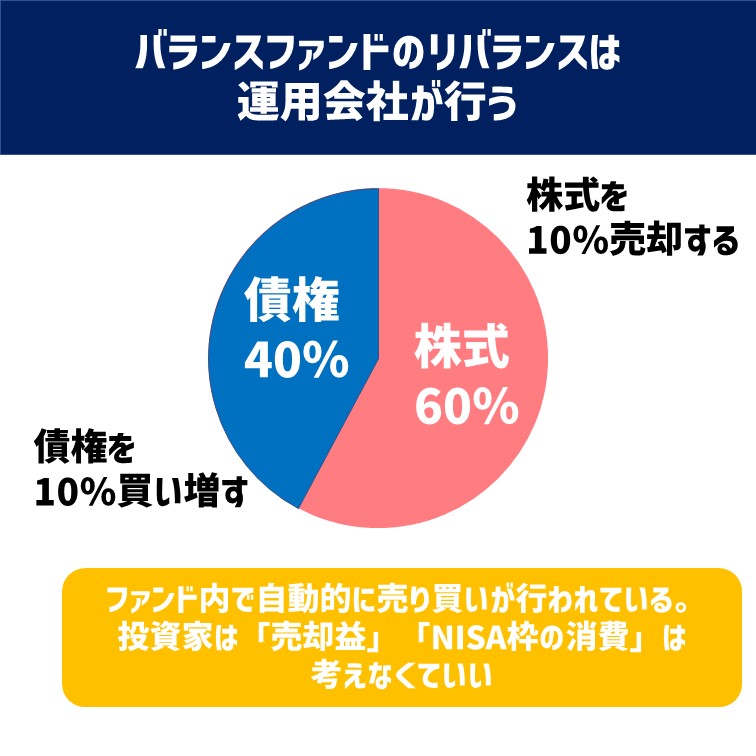

一方バランスファンドは運用会社がファンド内でリバランスを行います。

忙しくてリバランスをする暇がなかったり、リバランスを忘れがちな投資家、初心者の方はバランスファンドを選んでおけば自動でリバンスされるので楽ですね。

特に非課税枠(NISA・つみたてNISA・ジュニア)を利用する場合、投資家が自身がリバランスする際に注意が必要です。

値上がりした資産の売却益は非課税ですが、値下がりした資産の買い増しの際にはその年の非課税枠を消費することになります。

バランスファンドはファンド内でリバンスが行われるため、値下がりした資産の買い増しに非課税枠が使われることはありません。

バランスファンドの分配金を再投資に回す際は、その年の非課税枠を消費することになりますので注意が必要です。

分配金がないファンドを選んでおけば非課税枠を気にしないで済みます。

就労状況や家族構成・自身の年齢の変化によって、アセットクラスやポートフォリオ自体を変更する必要がありますので「バランスファンドを持っていれば何もしなくていい」という訳ではありません。

アセットクラスやポートフォリオを決めるということは、リバランスが前提です。

資産運用の基本としてぜひ押さえておいて下さい。