令和5年度税制改正で恒久化されることになった「新NISA」。

令和2年改正で2階建としてリニューアルされる予定だったNISAは白紙撤回されました。

令和5年改正の「新NISA」は、恒久化のほかに生涯非課税枠や投資枠の再利用など、利用者からすると使い勝手のいいものになりました。

新NISAの概要

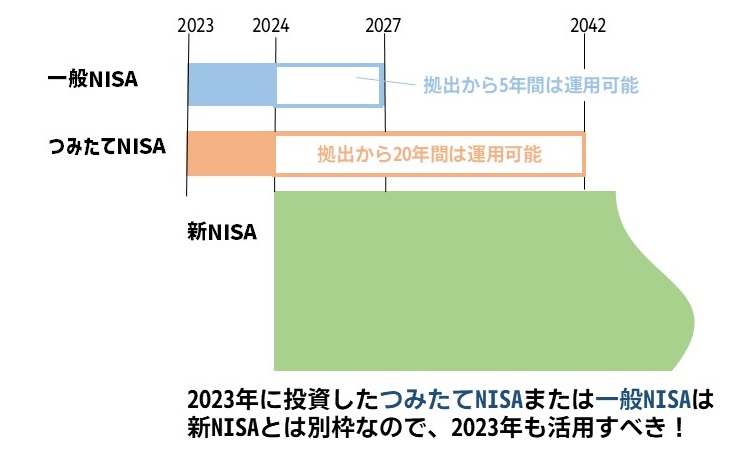

現行はNISAは5年(ロールオーバーして10年)、つみたてNISAは20年の非課税期間でした。

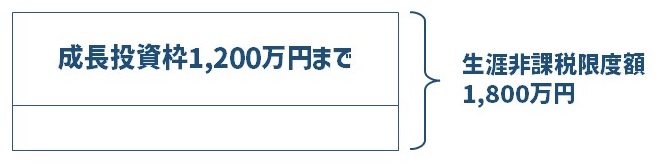

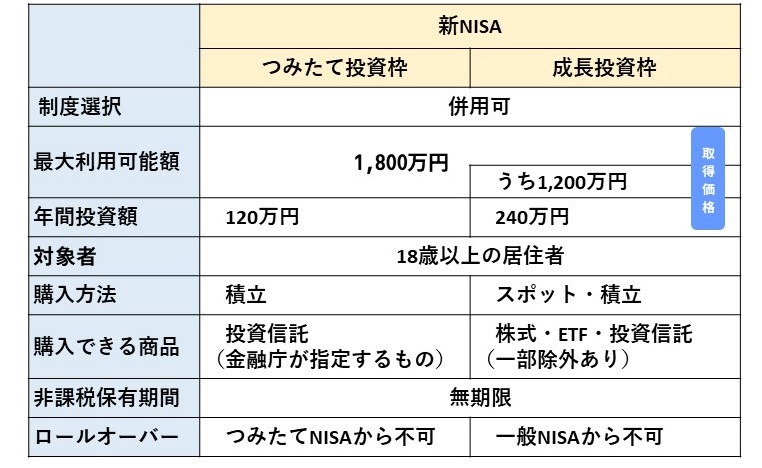

新NISAは、生涯1,800万円の枠内ならの非課税期間は無期限となりました。

そのうち成長投資枠は1,200万円まで。

1年間の投資額は360万円という上限があります。

1年間360万円のの投資額の内訳は、つみたて投資枠120万円、成長投資枠は240万円。

つみたて投資枠は積立購入専用で、現行つみたてNISAと同様の商品が対象です。

成長投資枠は、株・ETF・投資信託など一部除外はあるものの、現行NISAと同様の商品が対象です。

成長投資枠の購入は、一時金でも積立のどちらでもよく、でつみたて投資枠の商品を購入することも可能です。

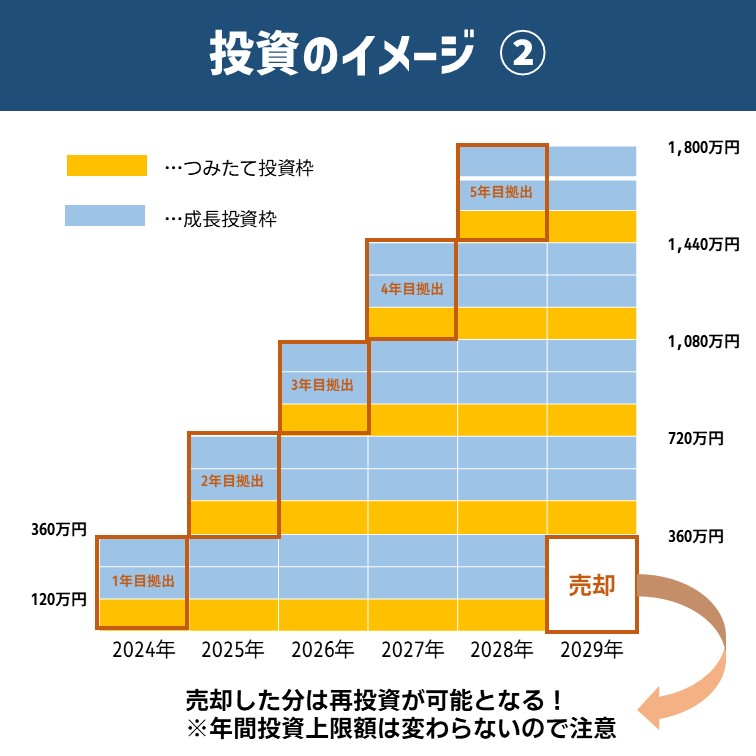

途中で売却した場合は、その分(取得価格)の枠で新たに購入ができるようになります(投資枠再利用)

新NISAの投資イメージ

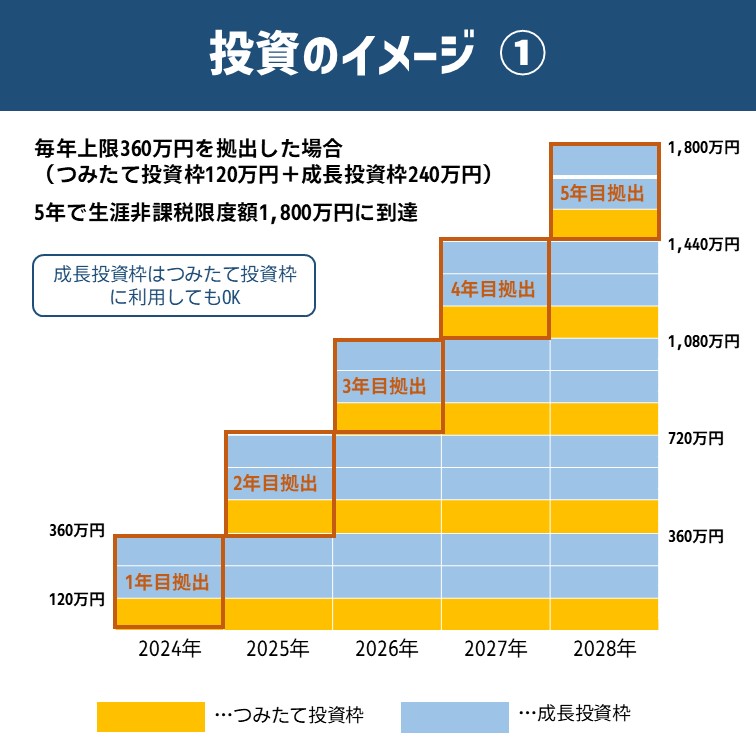

① 1年間の投資上限360万円を、つみたて投資枠120万円+成長投資枠120万円で毎年投資すると5年で生涯非課税投資枠1,800万円に達します。

(120万円+240万円)×5年=1,800万円

成長投資枠はつみたて投資枠の商品を購入することも可能ですし、一時金購入のほかに積立購入することも可能です。

② それまでに投資した資産を売却すると、その分(取得価格ベースで)生涯非課税投資枠を再利用することができます。

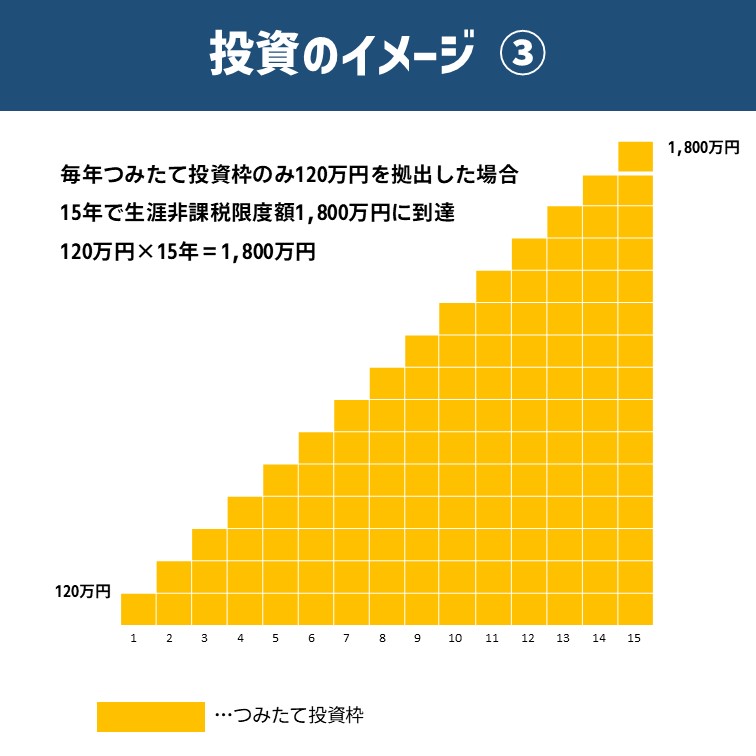

③ つみたて投資枠120万円(毎月10万円積立)ならば15年で生涯非課税投資枠に達します。

120万円×15年=1,800万円

2023年の現行NISA

現行NISA・つみたてNISAに投資した分は、それまで同様に現行NISA5年、つみたてNISA20年の非課税期間は確保されます。

なので、2023年に投資した分は2024年から始まる新NISAとは別枠なので、ぜひ活用するべきです。

新NISAの注意点

現在のNISA(一般NISA、つみたてNISA、ジュニアNISA)は、新NISAへロールオーバーができません。

2019年に一般NISAした資産は、2024年時に課税口座へと移行されます。

ジュニアNISAも同様に、非課税期間終了後は新NISAへロールオーバーされません。

2024年以降に18歳に到達した場合、非課税期間が終了した資産は課税口座へ移行されます。

2023年はジュニアNISAに拠出ができる最後の年となりましたが、2023年から5年間は非課税運用できますのでメリットはあります。

2024年以降は、未成年が非課税で投資できるはジュニアNISAはなくなり、「未成年口座」での運用になります。

「新NISA」の感想

新NISAは恒久化や非課税枠の拡大で使い勝手がよくなります。

若い世代にとっては今まで以上に複利効果を得られることになります。

ただ一つ残念なのは、現行NISAで運用していた資産がロールオーバーできないことです。

ロールオーバーも視野に入れて運用していた方は、少し修正が必要かもしれません。

FPとしては、NISAが恒久化されたことでNISAの法改正に振り回されることがなくなり、少しホッとしている部分はあります(^^;