生命保険の必要保障額や貯蓄、働き方を考えるうえでベースとして知っておきたい「遺族年金」。

自営業などの1号被保険者が亡くなった場合は基本的に「18歳までの子がいる場合」しか支給されません。

今回は、意外と知られていない遺族年金について解説します。

遺族年金は2種類

遺族年金は、国民年金または厚生年金保険の被保険者であった方が亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

自営業などの1号被保険者が亡くなった場合・・遺族基礎年金

サラリーマンなどの2号被保険者が亡くなった場合・・遺族基礎年金+遺族厚生年金

死亡した人の条件

亡くなった方が要件を満たしている場合に、遺族年金が支払われます。

①国民年金の被保険者

②国民年金の被保険者であった60歳以上65歳未満の方

③老齢基礎年金の受給権者

④老齢基礎年金の受給資格を満たした方

①厚生年金の被保険者

②厚生年金被保険者期間中の病気やけがが原因で5年以内に死亡

③老齢厚生年金の受給権者

④老齢厚生年金の受給資格を満たした方

⑤1級・2級の障害厚生年金を受給中

①②国民年金加入期間の3分の2以上あることが必要。令和8年3月までの措置で、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければOK。

③④保険料納付済期間が25年以上(保険料納付済期間+保険料免除期間+合算対象期間が25年以上)

遺族基礎年金がもらえるのは子どもが18歳まで

遺族基礎年金がもらえる人

(1)子のある配偶者

(2)子

・18歳になった年度の3月31日までの子 (障害年金1・2級は20歳まで)

・子のいない配偶者は受け取れない

遺族基礎年金の金額

※令和4年4月の金額

(1)子のある配偶者が受け取るとき

777,800円+子の加算額

(2)子が受け取るとき

777,800円+2人目以降の子の加算額

2人目までの子の加算額 各 223,800円

3人目以降の子の加算額 各 74,600円

子のいない1号被保険者が亡くなった場合

子のいない1号被保険者が亡くなった場合、今までかけてきた国民年金保険料が掛け捨てとなってしまうため、条件を満たした場合に「寡婦年金」または「死亡一時金」が遺族に支払われます。

寡婦年金

| 死亡した人について | 死亡日の前日において国民年金の第1号被保険者として保険料を納めた期間および国民年金の保険料免除期間が10年以上(※)ある夫 ※平成29年7月31日以前の死亡の場合25年以上 |

| 寡婦年金の対象者 | その夫と10年以上継続して婚姻関係(※)にあり、死亡当時にその夫に生計を維持されていた妻 ※事実上の婚姻関係を含む |

| 寡婦年金の金額 | その妻が60歳から65歳になるまでの間支給。 夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3 |

| 寡婦年金を受給できないケース | ・亡くなった夫が、老齢基礎年金・障害基礎年金を受けたことがあるとき ・妻が老齢基礎年金を繰下げ受給しているとき |

死亡一時金

| 死亡した人について | 死亡日の前日において第1号被保険者として保険料を納めた月数が36月以上ある方が、老齢基礎年金・障害基礎年金を受けないまま亡くなった時 |

| 死亡一時金の対象者 | その方によって生計を同じくしていた遺族に支給。 対象者の順位 1.配偶者 2.子 3.父母 4.孫 5.祖父母 6.兄弟姉妹の中で優先順位の高い方 |

| 死亡一時金の金額 | ・保険料を納めた月数に応じて12万~32万円。 ・付加保険料を納めた月数が36月以上ある場合は、8,500円が加算。 |

| 注意点 | ・遺族基礎年金の支給を受けられるときは支給されない ・寡婦年金とは選択 ・死亡一時金の権利の時効は、死亡日の翌日から2年 |

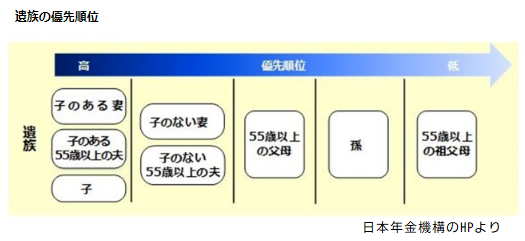

遺族厚生年金がもらえる人

死亡した方に生計を維持されていた以下の遺族のうち、最も優先順位の高い方が受け取ることができます。

遺族厚生年金は遺族基礎年金と異なり、18歳未満の子どもがいなくても支払われます。

遺族基礎年金を受給できる遺族の方はあわせて遺族厚生年金も受給できます。

| 1 | 妻 | 子のない30歳未満の妻は5年間のみ受給。 |

| 2 | 子 | 18歳になった年度の3月31日まで。 障害年金の障害等級1級または2級の方は20歳まで 子のある妻または子のある55歳以上の夫が遺族厚生年金を受け取っている間は、子には遺族厚生年金は支給されない。 妻死亡時に55歳未満の夫は遺族厚生年金を受け取れないが、その場合子どもが遺族厚生年金を受け取れる。 |

| 3 | 夫 | 死亡当時に55歳以上。 受給開始は60歳から。 遺族基礎年金を受給できる場合は55歳から60歳の間で受給できる。 |

| 4 | 父母 | 死亡当時に55歳以上。 受給開始は60歳から。 |

| 5 | 孫 | 18歳になった年度の3月31日まで。 障害年金の障害等級1級または2級の方は20歳まで。 |

| 6 | 祖父母 | 死亡当時に55歳以上。 受給開始は60歳から。 |

遺族厚生年金の額

死亡した方の老齢厚生年金の報酬比例部分の4分の3。

被保険者期間が300月(25年)未満の場合は、300月とみなして計算。

加入期間25年未満で厚生年金加入中の死亡の場合の簡易計算法

年金額=平均標準報酬月額×1.233

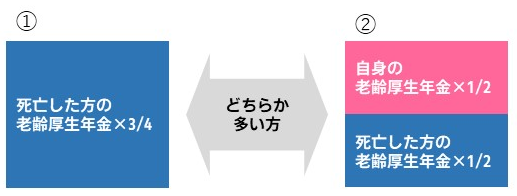

受け取る人が65歳以上(老齢厚生年金を受け取る権利がある人)

①または②のどちらか多い方

①死亡した方の老齢厚生年金3/4

②死亡した方の老齢厚生年金1/2+自身の老齢厚生1/2

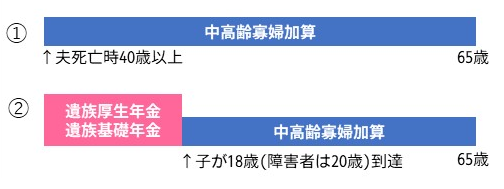

受け取る人が40歳以上65歳未満の妻

40歳から65歳未満で、条件を満たす妻は老齢厚生年金に加えて「中高齢寡婦加算」を受け取ることができます。

| 亡くなった人について | ・要件は遺族厚生年金と同じ ・老齢厚生年金の受給権者または受給資格期間を満たしている夫が死亡したときは、死亡した夫の厚生年金被保険者期間が20年以上の場合に限る。 |

| 妻について | 下記のいずれかに該当する場合 ①夫が亡くなったとき40歳以上65歳未満で、子がいない妻。 ②子が18歳到達年度(障害者は20歳)に達したため、遺族基礎年金を受給できなくなったとき。 |

| 中高齢寡婦加算の額 | 583,400円(年額) ※令和4年4月 |

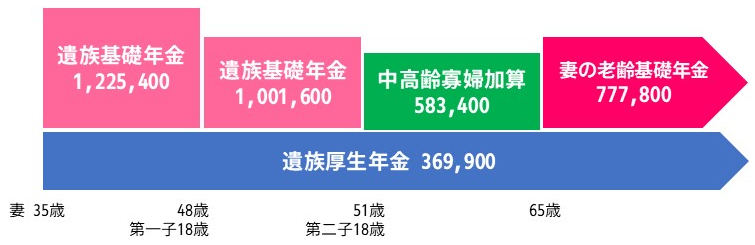

遺族年金受け取りイメージ

例

・夫 35歳(サラリーマン・平均年収360万円)←死亡

・妻 35歳

・第一子 5歳

・第二子 2歳

| 遺族基礎年金 | 基本額 | 777,800円 |

| 子の加算 1人目 | 223,800円 | |

| 子の加算 2人目 | 223,800円 | |

| 遺族厚生年金 | 簡易計算法 平均標準報酬月額30万円×1.233 | 369,900円 |

妻が1956(昭和31)年4月1日以前生まれの場合は、経過的寡婦加算が加算されます。

生計維持の要件とは

1.生計を同じくしていること

同居していること。別居していても、仕送りをしている、健康保険の扶養親族である等の事項があれば認められる。

2.収入要件を満たしていること

前年の収入が850万円未満であること。または所得が655万5千円未満であること。

厚生年金加入中以外の死亡の場合

死亡した人が、会社員から自営業へ変わるなど、途中で厚生年金の被保険者でなくなった場合でも、国民年金と合わせて原則25年以上の保険料納付済期間などがあれば遺族厚生年金を受け取ることができます。ただし、年金額は実際の厚生年金加入期間で計算。

FP相談の現場から

遺族年金を理解するのはなかなか大変です。

しかし、住宅ローンを組む時、生命保険に加入する時、貯蓄や働き方を考える際にぜひ知っておきたい知識です。

特に生命保険に加入する時に遺族年金の受取額を知っていると、過剰な保障に入らなくて済みます。

FPがキャッシュフロー表を作成する場合、万が一の場合のシミュレーションも作成しますが、もちろん遺族年金を考慮します。

働き方を変える(変えた)場合には、遺族年金も変わってきますので、その都度確認することをおすすめします。