「110万円までなら非課税」として知られる「暦年贈与」が令和6年の贈与分から改正されます。

節税のつもりで生前贈与しても「効果なし」となってしまう可能性もあるので、令和5年度税制改正は押さえておきたいところです。

暦年贈与とは

1年間に贈与を受けた財産の合計額を基に贈与税額を計算する制度です。

贈与税は下記のとおり計算されます。

贈与税 = (1年間の贈与額 ー 基礎控除110万円) × 税率

- 何人からもらっても、その年の受贈者の基礎控除額は110万円だけ

- 1年間は1月1日から12月31日

- 申告と納税は、贈与を受けた年の翌年の2月1日から3月15日まで

暦年贈与の贈与税率

暦年贈与の贈与税率は、贈与者と受贈者の関係によって税率が異なります。

特例税率・・直系尊属(父母や祖父母など)からの贈与

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ー | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

一般税率・・特例贈与に該当しない場合。兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合など

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ー | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

国税庁ホームページ No.4408 贈与税の計算と税率(暦年課税)

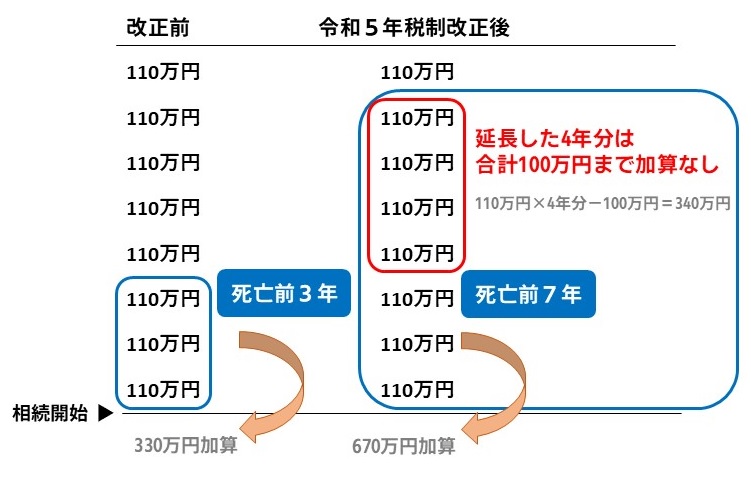

生前贈与加算

亡くなった方から死亡前に暦年贈与を受けていた場合、規定年以内の暦年贈与額を相続税の課税価格に加算します。

亡くなる直前、相続財産を減らすために生前贈与を行っても限界があるということです。

改正前は死亡前3年以内でしたが、改正後は死亡後7年に延長されました。

延長された4~7年分に関しては、合計100万円までは相続財産加算されないこととされました。

生前贈与加算の対象になる人

生前贈与加算の対象になる人は「相続や遺贈により財産を取得した人」です。

- 相続人でも相続で財産を取得していなければ生前贈与加算の対象外

- 生命保険金はみなし相続財産となるので生命保険金の受取人は生前贈与加算の対象者

本来相続人にならない「孫」でも、生命保険の受取人になっていると生前贈与加算の対象になるので注意が必要です。

生前贈与加算の対象にならない財産

- 贈与税の配偶者控除が適用された金額

- 婚姻期間が20年以上の夫婦の間で居住している不動産や不動産取得資金の贈与がおこなわれた場合、2,000万円までは非課税となる贈与

- 住宅取得等資金の非課税額

- 教育資金の一括贈与の非課税額

- 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税

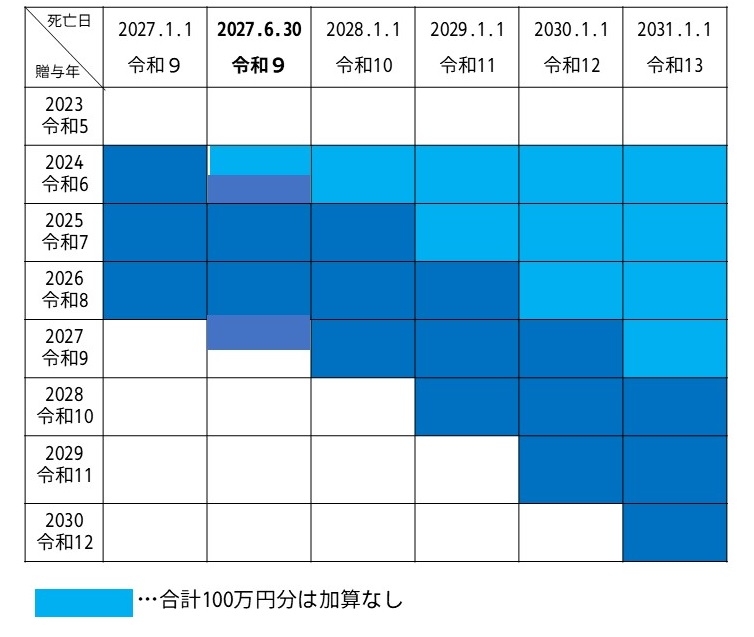

改正後の生前贈与加算適用スケジュール

改正後の生前贈与加算は、2024年(令和6年)に入っての贈与からスタートします。

実際に生前贈与加算の期間延長が関係してくるのは、2027年(令和9年)に入って相続開始(死亡)するケースからです。

- 適用されるのは2024年(令和6年)の贈与から

- 実務上は、相続開始日が2027年(令和9年)1月1日以後から加算期間が延長

- 加算期間が7年となるは2031年(令和13年)

- 2026年(令和8年)12月以前に相続開始の場合は影響を受けない

暦年贈与改正の感想

改正で暦年贈与の使い勝手が悪くなってしまいました。

令和5年度税制改正で同じく改正された「相続時精算課税」ならば生前贈与加算がありませんので、そちらの方が有効なケースが増えそうです。

贈与者・受贈者の関係性や年齢、生命保険や相続する財産など総合的に判断していく必要があります。