ファイナンシャルプランナー(FP)に家計の相談をすると「家計についてダメ出しされそう」と見構えられる方が多いですが、実際はそんなことはありません。

キャッシュフローが成り立てば基本的にはOKです。

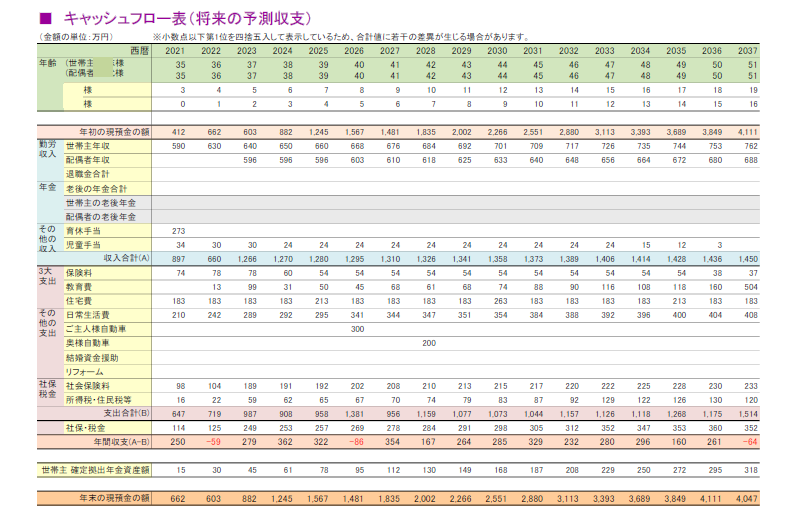

キャッシュフロー表:

生涯のお金の流れの推移を見える化したもの。

ライフプランとも呼ばれます。

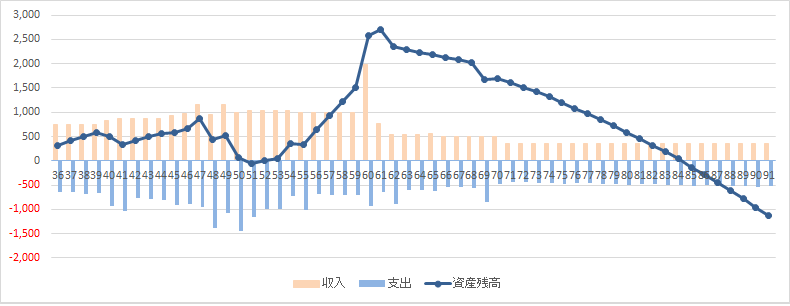

キャッシュフロー表が途中でショートしてしまう場合にどうするか?

この3つを調整していきます。

・収入を増やす

・支出を減らす

・資産の置き場所を変える

今回はこの「支出を減らす」の中の「食費」についてフォーカスして解説したいと思います。

まずは固定費の削減から

「支出を減らす」については、鉄板ですがまずは固定費の削減です。

携帯電話や保険、住宅ローンなど、会社やプランを変えるだけで内容は変わらず、痛みを伴うこともなく節約できます。

それ以外は痛みを伴うことがあるかもしれません。

住宅や自動車の購入価格を下げたり、服飾やレジャーといった変動費を節約したり、といったことが必要かもしれません。

どの費目を節約するのかは、そのご家庭の価値観です。

家計のヒアリングをしていると、お客様の方で自然に優先順位をつけてくれます。

「考える機会」や「家族で話し合う機会」がなかっただけです。

優先順位をつけるだけで解決してしまうご家庭も結構多いです。

食費管理は我慢ではない

節約というと「食費」と思いがちですが、極端な食費の節約は健康を害してしまう可能性があります。

「食べることが好き・楽しみ」というご家庭の食費を節約しすぎるのも酷ですね。

3人家族なのに毎週コストコで大量買いしてる(消費しきれずあふれている)

というようなご家庭は、ある意味コストコはレジャーですね。

純粋な食費とレジャーの分を切り離して計算するようにしています。

(私のような)お料理の得意でない人に

「冷蔵庫のアリモノで技あり献立を作る」

「特売食材の1週間やりくりレシピ」

のようなものを求めるのはあまりに酷です。

なので、食費についてはご家庭それぞれなので「統計値」は使いません。

まずは、買ったものすべて使い切っているか確認します。

使い切っていないということは、余分なものを買ってしまっているということです。

食費管理のポイントは「余分なものを買わないこと」

「つい余分なものを買ってしまっている」ご家庭はとても多いです。

食費の管理のポイントは「余分なものを買わないこと」です。

スーパーに行くと余分なものを買ってしまう

家計簿をつけていないご家庭の食費を知るためにこんな質問をします。

・週に何回スーパーにいきますか?

・1回に何円くらい使いますか?

(平日週3回×1回あたり3000円+休日に5000円)×4週=56,000円

こんな感じです。これにいくらかプラスがあるかなーといったところです。

スーパーの代わりにドラッグストアで食品を買う方も多いですね。

日用品も一緒に購入するかもしれませんが、食費+日用品として考えればいいので問題ありません。

経験上これで月の食費はほぼ合っています。

他には下記のような理由で頻繁にスーパーに行く方も多くいらっしゃいます。

・気分転換に子どもと外出したいが、天候や子育て施設の都合でスーパー(ショッピングモール)ぐらいしか行けない

・専業主婦で時間があるのでつい頻繁にスーパーに行ってしまう

・献立を考えるのが苦手なので、とりあえずスーパーに行く

・買い物(スーパー)には頻繁に行くものだという先入観(←冷蔵庫の技術が発達していない昭和の頃の慣習です)

経験上、スーパーに行く頻度の多いご家庭は余分なものを買ってしまう確率がアップします。

スーパーは購買意欲を高めてもらうように企業努力してますので、仕方ないことです。

なので結論は「頻繁にスーパーに行かないこと」です。

食費と奥様の働き方はセットで考えることが多い

対策をお伝えする前に、そもそも頻繁にスーパーに行ける方は「時間」があるのです。

そして、食費のご心配をする方は奥様が専業主婦か扶養内パートの場合が多いです。

奥様もフルタイム勤務の場合は

「忙しくて頻繁にスーパーに行けない」

または

「頻繁にスーパーに行ったとして余分なものを買っても収入がそれなりにあるので食費が気にならない」

といったことが多いです。

「毎月5万円以上余分なものを買っている」というご家庭は別として、余分なものを買わないように食費を節約しても多くて数万円です。夢のように家計改善するわけではありません。

なので、食費のお話は奥様の働き方とセットで考えることが多いです。

共働きのご家庭はおうちCOOPやオイシックスなどの「食材の宅配」を利用しているご家庭が多いですよね。

分かりやすく「時間がない」からです。

多少割高でも働いて得られるお金の方が多いので十分にペイできるのです。

スーパーやドラッグストアで日替わりの底値品を買うようにしても、月に1万円も差は出ません。

だからといって食費の節約を無視してフルタイム勤務を推奨しているわけではありません。

お子様を預かってくれる先がない、など事情がありますからね。

フルタイムで働いている方は、底値品を買うために奔走していたら体をこわしてしまいます。

日替わりの底値品を買い集めても1万円も差はないので、そこまでする必要はありません。

フルタイムで「余分なもの」を買う余裕があるからといって無駄な支出をしていると、その分資産運用に回せるお金がチャンスロスになってしまいます。

やはり「余分なものを買わないこと」です。

なるべくお店に行かないで買い物をする

余分なものを買わないようにするために、おうちCOOPやオイシックスなどの「食材の宅配」や、ネットスーパーをおすすめしています。

お店に行かないで注文するメリット

・スーパーだとレジに行くまで合計金額が分からない

・食材の宅配やネットスーパーの注文は途中で金額が確認できる

・レジ前など雰囲気で買ってしまう確率が下がる

・家に同じものがないか確認できる

・注文をすぐに決定をしないで、見直したり考えたりする時間がもてる

・カット野菜、解凍して炒めるだけ、湯せん、レンチンなど時短食材が豊富

時々ご主人にチェックしてもらったり、購入履歴をみて余分なものを買っていないか顧みたりといったことも併せておすすめしています。

例外ですが、

「おうちで注文」でも仕事のストレスで爆買いしてしまい、やめた。

という方がいらっしゃいました。

これは「おうち注文」でなくてもお店で買い物しても同じことですね。

ストレスの原因がなくなるか、他のことでストレス解消できるといいですが、ご主人などがチェックして買いすぎを止めてあげるような方策が必要です。

意外なほどの反響

お店に行かないで買い物をするようになると、最初のうちはつまらなく思うかもしれません。

しかし、これを実践された方からは私がびっくりするぐらい喜んでいただきました。

・30代扶養内パートの方

小児科の待ち時間にスマホで注文を済ますことができました。

あまりに真剣にスマホに見入っていたので子どもが「ママに何してるの?」が聞いてきました。

「お買い物してるんだよ」って答えたら不思議そうでした。

子どもにかまってあげられる時間が増え、時間に余裕があることを実感しています。

余分なものを買わなくなり、予算どおりに食費管理ができていることがうれしい。

・30代 正社員→出産→育休→復帰

正社員で働いている時は、平日も休日も頻繁にスーパーやドラッグで目に付いたものを買っていました。

家に同じものがあるにもかかわらず・・

しかし初めての出産を控え、近くに頼れる親族もおらず家事育児と収入面でとても心配でした。

おうちCOOPの時短食材のことを聞いてすぐにはじめました。

全部調理してあるお惣菜では割高だけど、時短食材(ミールキット)は主人も満足で助かりました。

職場復帰後も買い物の時間も節約できて、すっかりルーティン化しています。

・30代 パート→正社員

以前、時短食材(カット野菜など)をヨシケイで購入していてそれはそれで助かっていた。

子どもも成長してきたので、もう少し料理の時間もとれそうなので、割安な時短食材にしたかった。

思ってた通りのコスパで満足。

お財布を分けたり、お金を分けて封筒にいれたり・・といった食費管理術・節約術もあります。

もちろんご自身に合っていればそれでオッケーです。

今回は食費が膨らんでしまう原因にフォーカスして、FP相談の経験から解説いたしました。