2022年4月に年金法が改正されました。

改正で影響のある方は下記の3つのいずれかを検討中の方です。

・年金の繰り上げ

・年金の繰り下げ

・働きながら年金を受給(在職老齢年金)

今回は「年金の繰り上げ」について解説します。

年金の繰上げ受給とは

年金の受給開始は原則65歳からです。

希望すれば60~65歳になるまでの間に1か月単位で繰り上げて受給することができます。

なお、原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要があります。

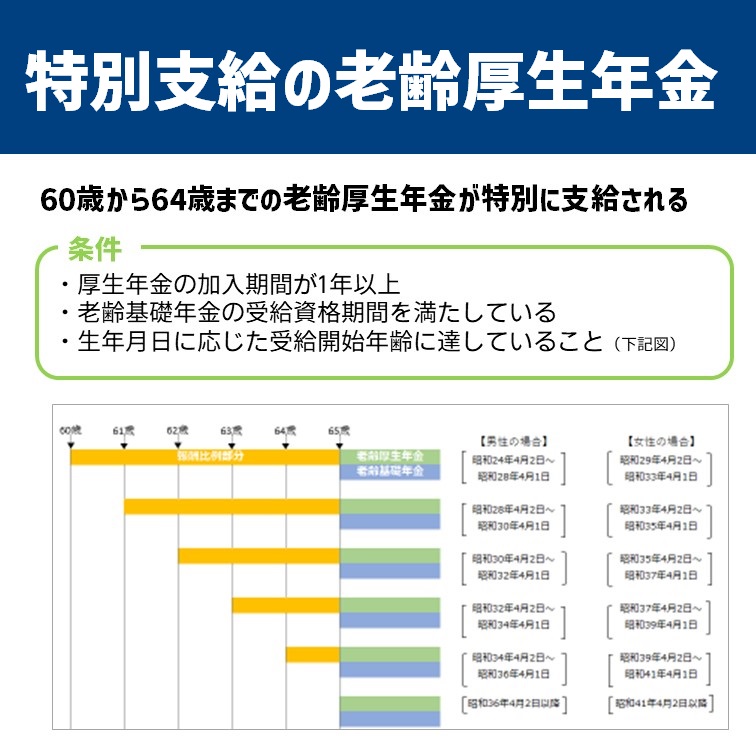

生年月日により65歳より前に老齢厚生年金の報酬比例部分(特別支給の老齢厚生年金)を受給できる方もいます。その場合は繰り上げ受給ではありません。

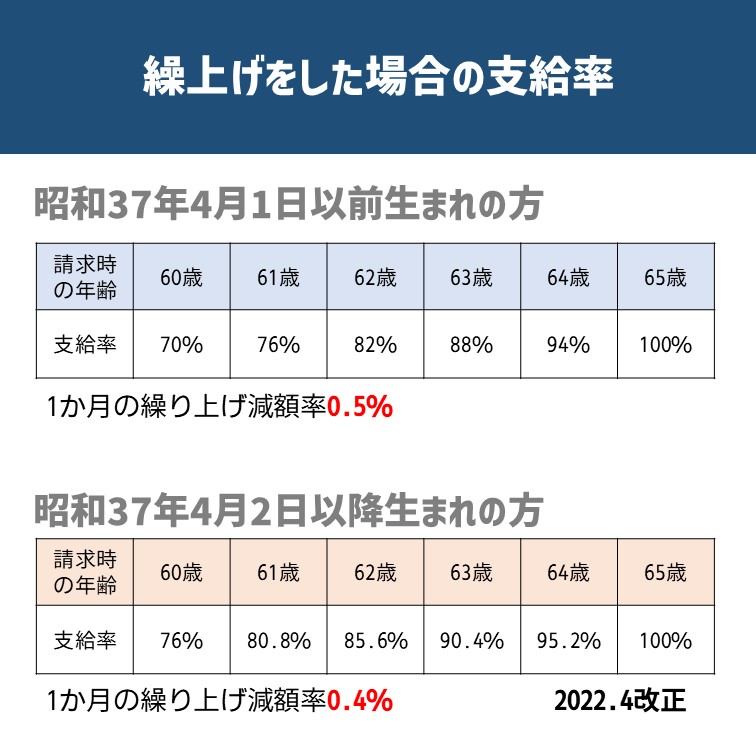

繰上げ受給の減額率

繰上げ受給の請求をした時点に応じて年金が減額され、その減額率は一生変わりません。

2022年4月の年金法改正で、1か月あたりの減額率が0.5%→0.4%に緩和されました。

ただし、新しい減額率が適用されるのは昭和37年4月2日以降生まれの方です。

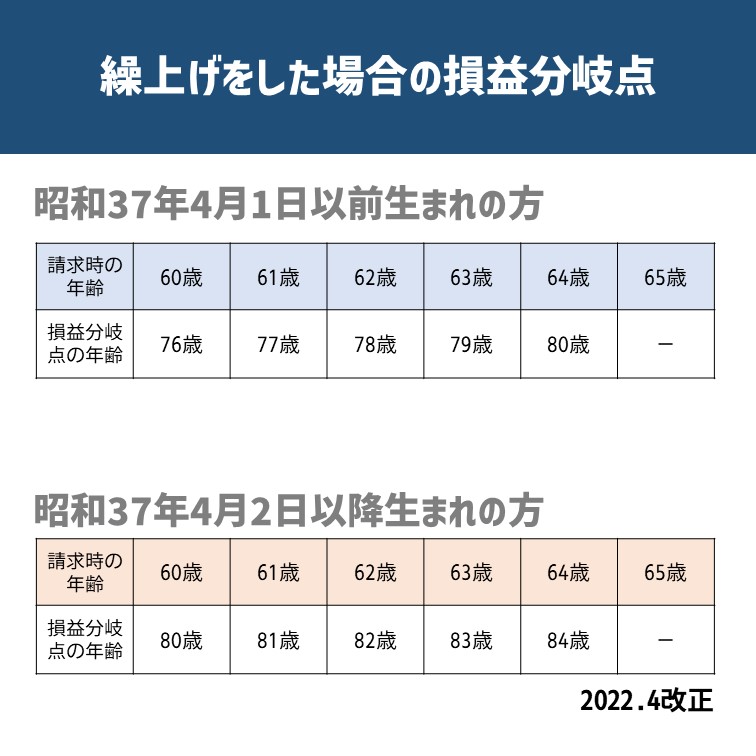

繰上げ受給の損益分岐点

繰上げ受給をした場合、原則通り65歳から受給した場合と比べて、受取総額が追い越される年齢「損益分岐点」を試算しました。

60歳から受給した場合の損益分岐点は、改正前76歳→改正後80歳となり、大幅に緩和されたのが分かります。

繰上げ受給のデメリット

繰上げ受給のデメリットは下記の通りです。

・年金は一生減額されたまま

・国民年金の付加保険料を払っていた方は、付加年金も同様に減額されます。

・繰上げ受給後に条件を満たしても障害年金はもらえません。

障害基礎年金は、国民年金の保険料納付済期間が3分の2以上、直近1年間の未納がないこと等の条件を満たせば下記の金額が受給できます。(子の加算あり)

障害基礎年金1級は老齢基礎年金額の1.25倍なので、ある意味「保険」の役割もあります。

繰上げ受給の注意点

- 老齢厚生年金部分は、在職老齢年金や高年齢雇用継続給付による調整の対象となる

- 国民年金の任意加入・追納はできない

-

任意加入:

国民年金の保険料納付済期間が40年に満たない場合、60歳以降でも国民年金に任意加入できる制度追納:

保険料の免除・納付猶予や学生納付特例の承認を受けた場合は、保険料の後払い(追納)ができる。

追納により、老齢基礎年金の年金額を増やすことができる。 - 65歳までは遺族年金・寡婦年金はもらえない

-

寡婦年金:

・自営業(1号被保険者)の夫が亡くなった場合に妻がもらえる

・60歳以上65歳未満の寡婦

・10年以上の婚姻期間

・夫が老齢基礎年金をもらう資格を満たしている (10年以上保険料納付等)

・夫がもらえるはずだった老齢基礎年金額の4分の3の額 - 加給年金・振替加算は65歳にならないともらえない

-

加給年金(年金の家族手当のようなもの):

・厚生年金保険の被保険者期間が20年以上

・65歳到達時点で生計を維持している配偶者、子がいる

配偶者:65歳未満

子:18歳到達年度の末日まで(1級・2級の障害者は20歳未満)

配偶者と子の収入制限:年収850万円未満または所得が655万5千円未満振替加算(加給年金該当の妻が65歳になったら妻がもらえる年金):

・1926年4月2日から1966年4月1日生まれ

・厚生年金保険および共済組合等の加入期間を併せて20年未満など

FP相談の現場から

厚生労働省の老齢年金受給者実態調査を見ますと、20%の方が繰上げ受給をしています。

健康上の不安から、損益分岐点の年齢まで生きる自信のない方が繰上げ受給を検討される方が多いです。

あとは、家計が苦しいご家庭は繰上げ受給も選択肢に入ってきます。

しかしデメリットの方が多いので、繰上げ受給をおすすめすることはほとんどありません。

家計が苦しくて繰上げ受給請求をする方は、まずは家計の見直しをおすすめしています。

年金の繰上げ・繰下げや資産寿命のシミュレーションができる便利サイト