先日、相談会にて「年金繰上げ受給してNISAで運用して増やしたい」とおっしゃるお客様がいました。

どうやら「年金繰上げ受給してNISAで運用する方が得」というユーチューバーが複数いらっしゃるようで・・。

年金繰上げと運用との関係、デメリットなどを考えてみました。

年金を繰上げ受給した場合の減額率

年金繰上げ受給の特徴のひとつとして「年金額が減額される」ことがあげられます。

1カ月年金を繰上げ受給するごとに、年金が一定割合減額されます。

減額率は生年月日によって異なります。

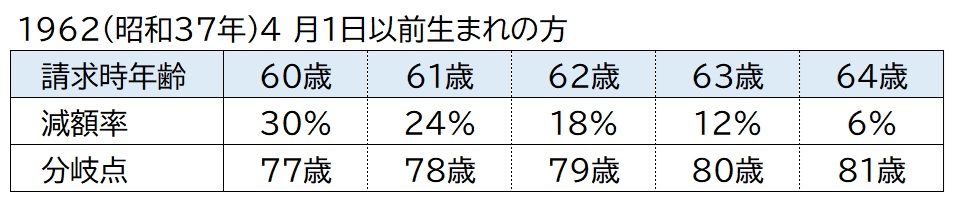

1962(昭和37)年4月1日以前生まれの人の減額率は0.5%

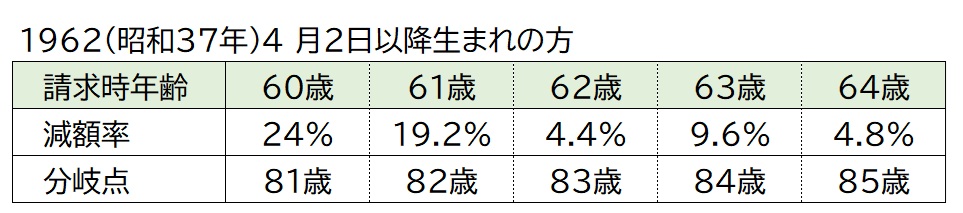

1962(昭和37)年4月2日以降生まれの人の減額率は0.4%

60歳で繰上げ受給した場合

1962(昭和37)年4月1日以前生まれの人の30%減額

1962(昭和37)年4月2日以降生まれの人の24%減額

税金や社会保険料を度外視で、65歳から年金を受給した場合と比べて受け取った年金総額が下回る年齢を「分岐点」として表にまとめてみました。

NISAで運用した場合のシミュレーション

ネット上に「年金繰上げ受給してNISAで増やす」記事がありましたので、そちらを引用してご紹介したいと思います。

日経新聞サイト「年金を60歳で繰上げ受給 NISA活用で老後を豊かに」

こちらのサイトでは、昭和37年4月2日以降生まれの人が60歳で年金を繰上げ受給(24%減額)し、運用した場合のシミュレーションが紹介されています。

全世界株型投信の年間平均リターン7%強(過去30年実績)をあてはめると、65歳受給との分岐点は83歳になるとのこと。

なにも運用しない場合の分岐点は81歳でしたので2年延びることになります。

このシミュレーションは、税金・社会保険料は考慮されていないため、筆者は税金・社会保険料を考慮すると、手取りベースでは繰上げ受給の方が有利になるとのことでした。

マネーフォワードホーム運営メディアMONEY PLUS「年金を繰上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは」

こちらのサイトでは少し条件を加えて、60歳、65歳、70歳でそれぞれ年金受給開始した場合のシミュレーションを考えています。

・税金・社会保険料を考慮

・年金を受給したらNISAで運用しながら取り崩し

ここではどちらが得という判断はされていません。

税金・社会保険料を考慮した60歳または65歳受給した場合の手取り額が、70歳から繰下げた場合の手取り額を超えるような運用利回りが出せればいいのでは、ということでした。

年金を繰上げ受給した場合のデメリット

年金を繰上げ受給した場合のデメリットは、前述のように年金が減額されることです。

繰上げ請求後は撤回できず、減額された年金を一生受け取ることになります。

老齢基礎年金と老齢厚生年金のどちらか一方を繰上げすることはできず、両方同時に繰上げすることになります。付加年金も同じ率で減額されて受取りが始まります。

それ以外のデメリットを下記に上げてみました。

1.障害基礎年金を請求できなくなる

60歳から65歳になるまでの間に障害基礎年金を受け取れる状況になったとしても、年金の繰上げ受給をしていると原則は障害基礎年金を請求できなくなります。

令和7年度の老齢基礎年金は、年額831,700円です。24%減額されると約632,000円になります。

障害基礎年金は、1級1,039,625円、2級831,700円です。

このように手厚い障害基礎年金を請求できなくなります。

2.老齢基礎年金と遺族厚生年金は併給できない

繰上げ請求した老齢年金は、65歳になるまでの間、遺族厚生年金や遺族共済年金などの他の年金と併せて受給できず、いずれかの年金を選択することになります。

たとえば繰上げ後に老齢厚生年金を受け取っていた夫が亡くなった場合、妻は「自分の年金」か「遺族厚生年金」を両方もらうことはできず、どちらかの選択になります。

3.寡婦年金がもらえなくなる

繰上げ請求した日以後は、国民年金の寡婦年金は支給されません。寡婦年金を受給中の方は、寡婦年金の権利がなくなります。

※寡婦年金・・第1号被保険者(自営業者等)として国民年金保険料を10年以上納付し、かつ、婚姻期間が10年以上ある夫が死亡した場合、妻が60歳から65歳になるまで受け取れる年金

4.繰上げ中は加給年金はもらえない

老齢厚生年金に加給年金が付く場合、加給年金は繰り上がらず本来の加算時期から付きます。

老齢基礎年金に振替加算が付く場合、振替加算は繰り上がらず本来の加算時期から付きます。

5.国民年金の任意加入ができなくなる

繰上げ請求すると国民年金に任意加入できません。また、保険料免除や納付猶予を受けた期間の追納もできなくなります。

6.iDeCoの加入資格を失う

公的年金の繰上げ受給をすると、iDeCoの加入資格を失うため、加入できなくなります。

すでにiDeCoに加入している場合は、iDeCoの老齢給付金を繰上げて受給することはできません。

※特別支給の老齢厚生年金を65歳前の本来の支給開始年齢で受給した方は、iDeCoに加入することができます。 ただし、繰上げ請求により特別支給の老齢厚生年金を本来の支給開始年齢より前に受給した方はiDeCoに加入することができません。

「年金を繰上げ受給して運用する」の本質

年金を繰上げ受給して運用するという考え方は、ナシだとは思いません。

「年金を繰上げ受給して運用する」の本質は「確実性」の問題です。

年金の繰上げ受給は、もらえる金額が確定しています(所定の減額率により確実に減る)

しかし、運用利回りは確定していません。

シミュレーションにあった「全世界株型投信の年間平均リターン7%強」は過去30年実績であって、今後も同じように推移するとは限りません。

今回のご相談者様のお話をよくよく聞いてみると、「資産運用にまわす軍資金がない」という理由で年金を繰上げ受給して軍資金をひねり出そうというお考えのようでした。

資産運用の軍資金を捻出したいのであれば「収入を増やす」とか「無駄な支出を削減する(特に固定費)」といった努力をまずするべきなのでは?と思ってしまいます。

資産運用の軍資金を捻出できない余裕のないご家庭であるとすれば、手厚い障害年金の請求ができなくなるような事態になったら余計に家計が苦しくなりそうです。

このご相談には余談があって、お客様は「節税のためにiDeCoを頑張っている」とおっしゃっていました。

年金の繰上げ受給をしたら節税策のiDeCoに加入できなくなってしまい、本末転倒かもしれません。

「家計の手取りを増やしたい」というのが相談者様の本質的な望みと思われます。

順番としては、無駄な支出を減らす、収入を増やすといったことを検討したのちに資産運用について考えることをおすすめします。