2019年、金融庁の「2000万円報告書」が発表され、日本中の話題となり資産形成ブームに火が付きました。

2000万円問題について解説、金融商品を販売するセミナーも多数開催されました。

セミナー講師としてお金の専門家であるファイナンシャルプランナー(FP)が登壇する機会も多く、FP資格も注目され始めました。

内閣府の令和3年度「世論調査」では、日ごろ頃の生活の中で悩みや不安を感じている割合77.6%のうち、

「自分の健康について」60.8%

「老後の生活設計について」58.5%でした。

(複数回答)

内閣府の令和3年度「世論調査」 悩みや不安の内容

https://survey.gov-online.go.jp/r03/r03-life/zh/z14.html

生命保険文化センターの令和元年度「生活保障に関する調査」/日ごろの生活や将来に向けて最も不安な項目は?

「自分が病気や事故にあうこと」16.9%

「老後の生活が経済的に苦しくなること」12.4%でした。

生命保険文化センターの令和元年度「生活保障に関する調査」/日ごろの生活や将来に向けて最も不安な項目は?

https://www.jili.or.jp/lifeplan/whole_information/576.html

日常の不安の上位は「健康」と「老後資金」です。

老後資金については、FP資格の知識があれば漠然とした不安は軽減できます。

老後資金・老後生活設計の不安軽減にFP知識がどんな風に役に立つのかメリットを解説します。

公的年金の仕組みが分かる

公的年金は大きく3つです。

・老齢年金

・障害年金

・遺族年金

老後資金2000万円問題はこの「老齢年金」についての話です。

公的年金収入だけでは生活費が賄えず、月々約5.4万円が不足。

5.4万円×12か月×30年(65~95歳まで)=約2,000万円

この「公的年金収入」は人によって違います。

FPの履修範囲に、公的年金の仕組みや年金収入の計算も含まれます。

FP知識があれば、自身のもらえる公的年金収入が計算できるので、統計値より多いか、少ないかは分かります。

多ければ少し安心だし、少なければ本気で対策を考えることができます。

FP知識があれば「漠然とした不安」は軽減できます。

障害年金や遺族年金についても、仕組みや計算方法を学びますので適切な生命保険を選ぶことができます。

各種年金についても学べる

老齢年金のほかにも、公的年金・私的年金などいろいろ種類があります。

・生命保険の個人年金

・確定拠出年金(iDeCo)

・企業年金

・中退共や特退共

・小規模企業共済

・国民年金基金 など

サラリーマンの方にはなじみのないものもあるかもしれません。

個人事業主や中小企業の方の年金や退職金は手薄になりがちなので、補完する制度や保険は多々あります。

金融機関や保険会社・証券会社の方で、個人事業主や中小企業の方を顧客に持つ方は、年金の話ができることは仕事上のメリットがあります。

逆に年金の話をしないで、金融商品提案を受け入れてくれる事業者はいないと思います。

(お願いセールスでしかありません・・)

FP知識があれば、国でやっている任意加入の各種年金制度を学びますので、安易に生命保険に加入することはなくなります。

複雑な年金制度を横断して理解できる

公的年金のほかに収入があると所得税や住民税に関係してきます。

もちろん健康保険料にも関係します。

公的年金の繰り上げ・繰り下げに関しても、生活は回っていくのか、年金受給額の損得だけでは判断できない可能性もあります。

公的年金などの社会保険の専門家は社会保険労務士ですが、税金の計算は税理士、生活設計も考える必要がある・・と老後の生活設計・資金計画はいろいろな分野に関連します。

多岐にわたる分野を横断して考えることができるのがFPの最大の強みです。

1. ライフプランニングと資金計画

2. 金融資産運用

3. タックスプランニング

4. リスク管理

5. 不動産

6. 相続・事業承継

金融機関で行っている年金相談会にいっても「年金のことは分かったけれど、老後の不安は解決しなかった」と言われる方が多いのは、包括的な話をしてもらえないからです。

老後の生活設計を根拠を持って考えることができる

老後資金2,000万円問題は「収入-支出=不足額」の話です。

収入は公的年金ですが、支出は家計費、不足額を補うのは貯蓄です。

FPの知識があれば、将来もらえる公的年金を把握することができます。

家計費や家計管理については、実はFPの履修範囲にはありません。

ここは自身で学んでいくか、FPとして実践を積んでいくしかないのです。

ただ、家計が老後生活に及ぼす影響の重大さは理解できている、ことがメリットだと思います。

貯蓄に関しては、FPの履修範囲に任意の各種年金制度や資産運用は含まれます。

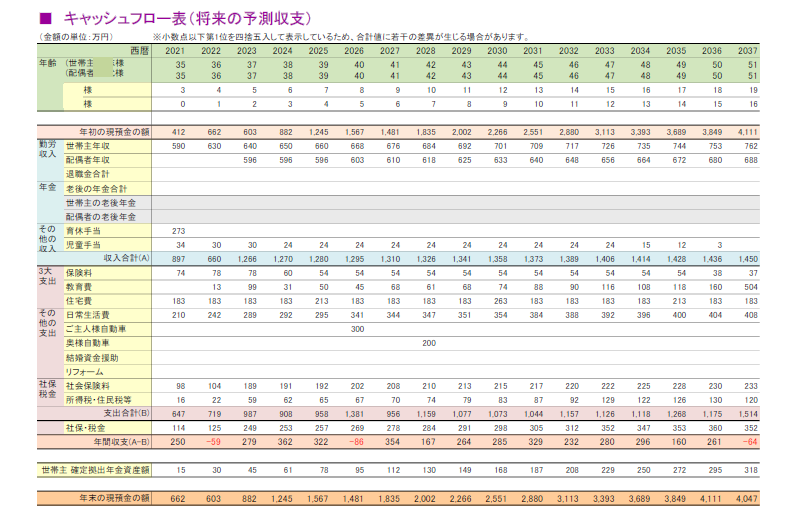

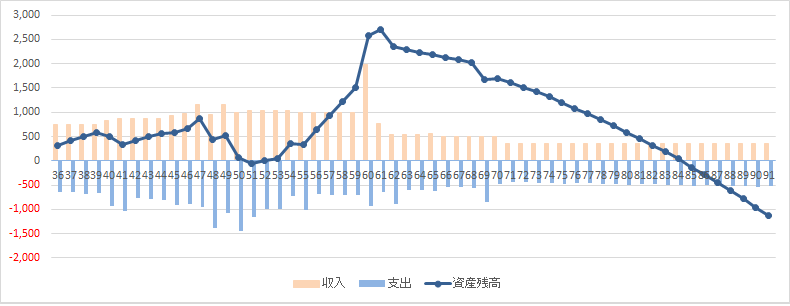

FPの基本業務、収入・支出・貯蓄の推移をまとめた「キャッシュフロー表」作成し見える化することで、漠然とした不安は、キッチリした不安や安心に変わります。

資金ショートしてしまう場合は、キャッシュフロー表を基に対策を立てていくだけです。

FP知識があることで、漠然とした不安を漠然とした対策であてがうことでなく、生涯の資産の推移を可視化して根拠を持って対策できることにあります。

まとめ

FP資格では、老後の生活設計・資金計画を考えるのに必要な社会保障、税制、資産運用などの知識に加え、「キャッシュフロー表」作成の技術も学びます。

漠然とした老後の不安の「漠然」がなくなり「可視化」されます。

可視化された根拠を持って対策ができるのがFPの強みです。

「漠然」のままで良かった方には酷な知識になってしまいますが、不安をなくしたい!と思う方にはFP知識はとても役に立ちます。

通学・通信・オンラインなどのスクールに通わず「独学」で資格取得を目指す方

特にはじめての方はテキストと問題集は一体型ではなく、テキストと問題集のそれぞれ購入することをオススメします。

難解な内容なので、カラーで図解があって見やすい方がくじけません。