昨今の資産運用ブームの影響を受けて、お金の専門家であるファイナンシャルプランナー(FP)資格が注目されています。

FP資格の活用シーンやマネタイズできるかは人それぞれですが、資格取得までにいたってはある程度のコストと勉強時間がかかる以外はノーリスクです。

それならばFP資格取得にトライしようかな、お金の知識が学べるんでしょ?

と考えている方にFPの土台となる考え方を解説します。

FP資格をめざす前に確認

FP試験の学科でも実技でも必ず最初の方で出題されます。

・倫理観や関連法規

・考え方や手法

イメージとしては下記の通りです。

倫理観や関連法規:

コンプライアンス上、FPにもできることとできないことがあるし、

顧客より自分の利益を優先させてはいけない

考え方や手法:

お金を増やすことが目的はなく、人生設計に資産形成が伴うイメージ

FPの知識を使って

ゴリゴリに自社の商品を販売しよう とか

うまいこと顧客を言いくるめられる とか

思っている方はFP資格はご遠慮願いたいものです。

コンプライアンスも重要

FP資格は医師や税理士、司法書士のような業務独占資格ではありません。

逆を言うとダブルライセンスがない限り、税理士や司法書士の業務は行えません。

特に問題になるのは税金にまつわるご相談です。

「税務代理」「税務書類の作成」「税務相談」は税理士法に定める税理士業務なので、FPが行うことは税理士法違反です。

FPができることは「税に関する一般的な説明」です。

例:

法改正についての解説

国税庁のHPや確定申告書作成コーナーを利用して、仮の事例を用いて解説

顧客から税金の相談があった場合は、一般的な回答にとどめて税理士にトスアップがマストです。

往々にして税金に関することを断言するFPがいますが、トラブルに発展する可能性があります。

自身の生活に役立たせるためにFP資格を活用する分には問題ないのですが、他人にアドバイスしたり仕事で活用する際は注意が必要です。

FPの倫理(職業的原則)の代表的なものは「守秘義務の厳守」と「顧客利益の優先」です。

特に「顧客利益の優先」は微妙に守れていないFPがいるのも事実です。

FP資格が生かせる業界は、金融機関・保険会社・証券会社・不動産会社・住宅会社などです。

自社の商品しか販売できないので、世の数ある商品の中から顧客にとってベストな商品を提案できないのはいたしかたありません。

自社の商品の中でベストなもの(顧客にとってはベターなものになってしまいますが)を提案するのは違反ではありません。

ただ、顧客にとって不要なものを提案することは「顧客利益の優先」に違反します。

・公的保障の話をしないで、不安だけあおって金融商品を販売する

・計算を歪曲して住宅ローンの借り入れ可能額を引き上げる など

時々このようなFPを見かけることがあり、FPの地位が向上しない原因の一つなのかな、とも思います。

自称で「ファイナンシャルプランナー」を名乗ることも禁止されていませんので、自称FPの方がこのようなコンプライアンス違反をしてしまうのも仕方ないのかもしれません。

FP資格のメリットとして、コンプライアンスも履修範囲に入っていますので、FP資格がある方が自称FPよりも安心感があるのは間違いないですね。

FPの考え方 / 基本のキ

FPにとって「ライフプランニングと資金計画」は1丁目1番地です。

目先の損得ではなく、生涯を通したスパンで考えるのがFPの基本理念です。

お金を増やすことが目的はなく、人生設計に資産形成が伴うイメージです。

FP協会(FP資格認定機関の一つ)では、特に「ライフプランニング」に重きをおいています。

ひと昔前のセールスにあった自社商品をアピールする「モノ売り」ではなく、FPはライフプランニングと資金計画からはじまる課題解決型提案「コト売り」です。

なのでFP資格をとると手っ取り早く商品が売れると思っている方は大間違いで、逆に課題発見のヒアリングから始めるので提案までの工数は多くなります。

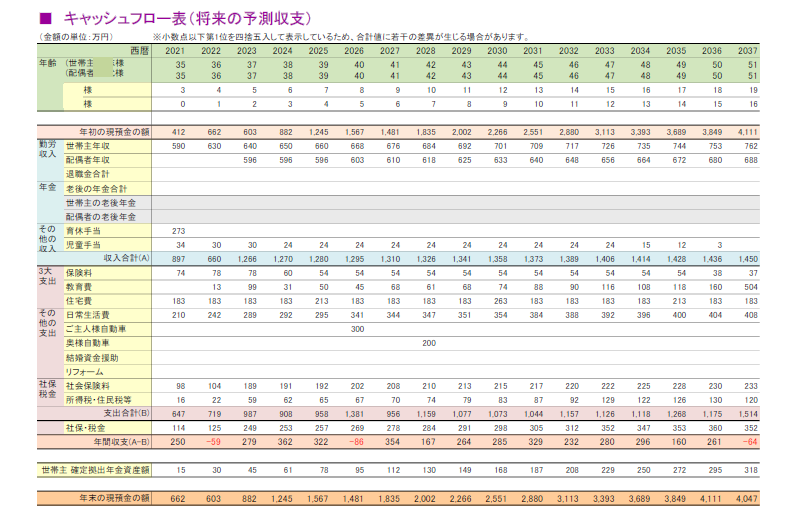

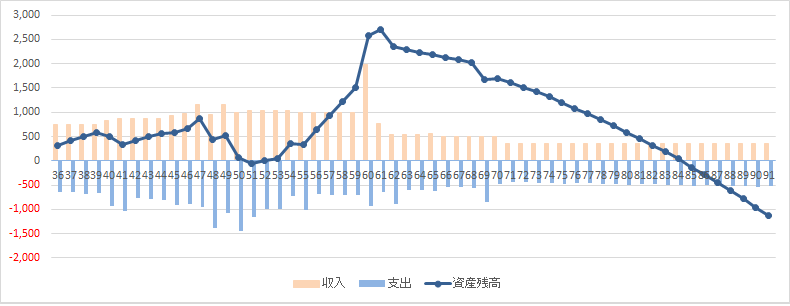

FPの基本業務は「キャッシュフロー表」の作成

ご相談にあたっては「キャッシュフロー表」を作成して、それ根拠にアドバイスをするのがFPの基本です。

「増えますよ」とか「節約になりますよ」といった、近視眼的なアドバイスはしない、ということです。

・数年後に子どもの大学進学やリフォーム等ゴール設定しないで、長期で拘束力のある金融商品を提案する

・資金ショートを考えずに、総支払額を抑えるために保険料や住宅ローンの短期間での払い込みをすすめる

FPは顧客のライフイベントをもとに、生涯の資金推移をみて長期的な視点で考えます。

それにはキャッシュフロー表を作成するのがベストです。

FPに相談したい!と思う方の多くはこの「キャッシュフロー表」作成がお目当てだと思います。

FP資格では「キャッシュフロー表」作成に必要な知識が学べますので、自身で作成や修正ができるようになります。

まとめ

FP資格で得た知識を、仕事上都合よく使おうと思っていた方は要注意です。

FP有資格者を名乗るからには「顧客利益の優先」などの倫理・コンプライアンスを遵守しなくてはいけません。

また知識を断片的に使用するのではなくて、ライフプランニングや資金計画をベースに長期視点で考えるのが基本です。

時代の流れとしてコンプライアンス遵守やコンサルティングセールス(コト売り)が主流になってきています。

FPの基本を正しく守ることで、有資格者としての信頼や地位向上につながると思います。

通学・通信・オンラインなどのスクールに通わず「独学」で資格取得を目指す方

特にはじめての方はテキストと問題集は一体型ではなく、テキストと問題集のそれぞれ購入することをオススメします。

難解な内容なので、カラーで図解があって見やすい方がくじけません。