FP資格取得のメリットは多々あります。

なかでも人生でもっとも大きな買い物のひとつである住宅購入の際にFPの知識が大いに役に立ちます。

住宅購入でなぜ悩むのかの根本に「途中でショート」しないかという心理があります。

もっと言ってしまうと「老後生活できるのか?」という不安といってもいいかもしれません。

さらに、小さいお子様がいる方にとっては住宅購入費用(住宅ローン返済)と並行して「教育費も払っていけるのか?」と心配される方がとても多いです。

お金の悩みはよく言われる「人生の三大支出」である「住宅・教育・老後」なんだな、と実務の中でもよく実感します。

「住宅・教育・老後」についてそれぞれの情報があり調べることはできるのですが、相互にどのような関連があるのかというところまではなかなか素人はたどり着けません。

FPの知識があると「住宅・教育・老後」のそれぞれの知識に加えて関連性も分かります。

そうすると、むしろ単体で考えるのは危険で関連付けて考えなくてはいけない、理解するようになります。

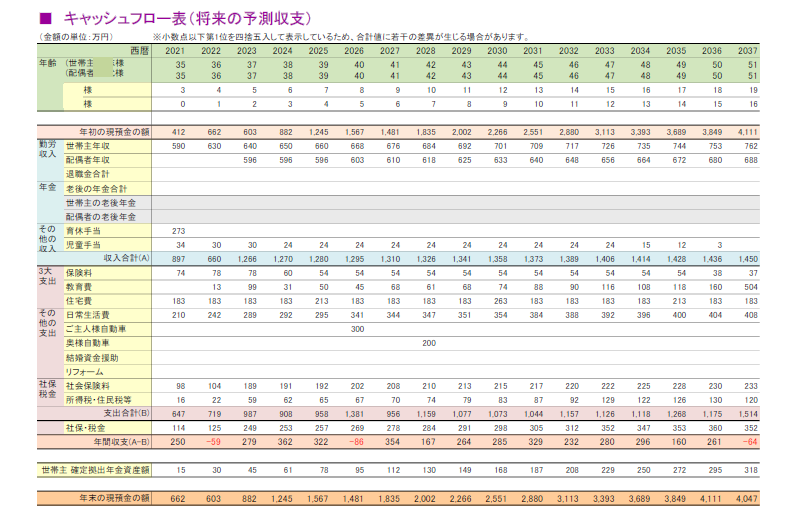

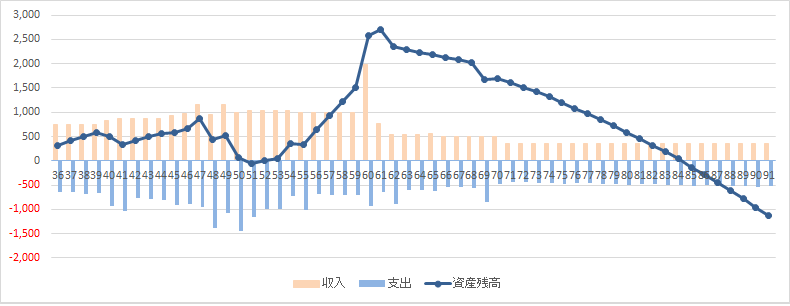

三大支出の関連が分かる「キャッシュフロー表」

FPの基本業務に「キャッシュフロー表作成」があります。

生涯のお金の推移を見える化したもので、資金計画ともいわれます。

予想される年収、希望する教育費、老後資金、日々の生活費、耐久財の買い替え、住宅ローンの返済額などすべてシミュレーションに入れます。

途中でショートしてしまう場合はなにかを調整して、ショートしないで生涯を乗り切れるように考えていきます。

キャッシュフロー表を作成しないと、こんなことが起こる可能性があります。

・住宅購入額(住宅ローン返済額)が家計を圧迫して他の費用を捻出できなくなってしまった

・教育費にかけすぎてしまい老後破綻してしまった

・老後が心配で貯蓄に注力しすぎて、現在の生活が味気ないものになってしまった など

多くの方は「この年収で大丈夫だろうか?」と考えるので、なんとなくブレーキをかけながら支出をしていくのですが、どのくらいまで支出していいのか?ということは分かりません。

キャッシュフロー表を作成することで、金額を明確にすることができます。

「住宅・教育・老後」すべて希望どおりの金額を入れても問題なければいいのですが、往々にして資金ショートするケースの方が多いです。

それをどうやって修正するのかは、結局は「ご家庭の価値観」によります。

FP資格では、このような生涯の生活設計(ライフプラン)としての考え方を学ぶことができます。

キャッシュフロー表の作成で支出を見える化し、ショートしないように優先順位をもとに調整します。

住宅購入は、優先順位を明らかにするいい機会にもなります。

・住宅は夢だから譲れない

・教育費だけは確保してあげたい

・子どもが小さいうちは働き方をセーブしたい など

住宅ローンが心配すぎる方

住宅ローンの心理的負担が大きくて、早く繰り上げ返済をしたがる方が多くいらっしゃいます。

たしかに住宅ローンの早い段階での繰り上げ返済(期間短縮型)は総額で利息を大きく減らす効果があります。

しかし、お子様の教育費準備もできないうちに繰り上げ返済をしてしまうと、教育費の支払いが必要になった時に手持ち資金が不足してしまう場合があります。

奨学金はお子さんの借金ですし、教育ローン金利は住宅ローン金利ほど低いケースはほぼないので、結果的に損してしまう可能性があります。

同じように、心理的負担が大きくて住宅ローンの返済期間をはじめから短く設定してしまう方や、手持ち資金のほとんどを頭金に入れてしまう方も同じです。

教育費積み立て額が減って、月々のローン返済の方に回ってしまっているイメージです。

心理的負担はなくとも、トータルの利息支払額を減らしたい!という気持ちで、繰り上げ返済や返済期間を短くしてしまう場合も同様です。

住宅ローンだけでなく、他の支出を含めた生涯の資金計画で考える必要があります。

老後が心配すぎる方

多くの人は老後生活に大きな不安をもっています。

そういったことから金融商品で老後の備えをするのですが、適正な備え方になっていないケースをよくみます。

拘束力の強い金融商品で月々の積立額(支払額)が大きいと、予想外の教育費などの支払いに対応できない場合があります。

・途中解約するとペナルティがあって、当初の計画より少なくなってしまう

・老後の備えを継続するために、より金利の高いローンを借りる

iDeCoだと掛け金の減額はできますが、原則60歳まで解約できません。

低解約返戻型の保険では、途中解約で大幅に元本を下回ってします可能性もあります。

あせって短期間で備えようとすると、「老後」の前にある「住宅購入」や「教育費」に影響が出てしまいます。

年齢にもよりますが、定年年齢も引き下げ傾向ですので、老後資金準備は長い期間がとれます。

長い期間がとれるということは、長期の運用ができるということなので、金額は少なくても複利効果でそれなりの金額を準備できる可能性があります。

「老後資金2000万円問題」もあり老後に不安を抱く方は多いですが、働き方を変えることで公的年金を増やすという考え方もあります。

老後資金についても、公的年金や他の支出を含めた生涯の資金計画で考える必要があります。

のぞみどおりに教育費をかけたい方

多くの親御さんは「お子様には十分な教育を受けさせたい」とお考えです。

幼児教室、習い事、塾にも通わせたいし、私立学校もいいかも・・

と考えている方も多くいらっしゃいます。

FPの勉強をした方は分かりますが、一番多く教育費がかかるのは「大学進学」です。

それまでにあまりにも多く投資してしまうと、大学進学時に貯蓄がなく、奨学金や教育ローンを借りることになってしまいます。

最近は晩婚化、晩産化で、お子様の大学進学時とリタイアが重なっている方も多くいます。

お子様の教育費がひと段落したら、老後資金の貯蓄のラストスパートが通常パターンですが、リタイアと重なる方は老後資金と教育資金準備が重なります。

まずは教育費・・と思っていると、自身の老後資金の準備ができなかった、ということにもなりかねません。

高所得のご家庭は、多額の教育費をかける傾向があります。

公的年金も限度がありますので、老後資金準備も考えていかないと、思いのほか老後の生活が苦しくなってしまうケースがあります。

高所得のサラリーマンの方は、厚生年金は報酬比例とはいえ限度額があります。

国民年金の方は満額納付しても老齢基礎年金の額は決まっています。

教育費を押さえる、と考える方は少ないためついつい教育費は青天井になりがちです。

老後資金や他の支出を含めた生涯の資金計画で考える必要があります。

まとめ

FP資格では「人生の三大支出」である「住宅・教育・老後」それぞれについての知識も学びますが、生涯の資金計画をベースに考えるので相互にどんな関連があるのかを注視します。

生涯の資金の推移を見える化した「キャッシュフロー表作成」はFPの基本業務ですので、金額も明確に影響が分かります。

仕事でFPの知識を使う方は、人生設計トータルで考えた提案ができるので顧客の満足度は高まります。

仕事でFP知識を使わない方も「生涯の資金計画として考える」ことをベースに理解できていますので、よりよい選択ができるようになります。

通学・通信・オンラインなどのスクールに通わず「独学」で資格取得を目指す方

特にはじめての方はテキストと問題集は一体型ではなく、テキストと問題集のそれぞれ購入することをオススメします。

難解な内容なので、カラーで図解があって見やすい方がくじけません。