ファイナンシャルプランナーにライフプラン相談をされた方の多くは「住宅購入」がきっかけだったと思います。

何十年に及ぶ住宅ローンを借りての高額な買い物ですので、そんな簡単に決められません。

ご自身で検索してファイナンシャルプランナーに依頼したり、ハウスメーカーに紹介されたり、住宅ローン借入先にファイナンシャルプランナーがいたり・・といったきっかけでライフプラン相談をされる方は多いです。

我が家は10年以上前に住宅購入をしましたが、その頃はファイナンシャルプランナーという職業も浸透しておらず、ファイナンシャルプランナーを紹介してくれる住宅会社もそうそうありませんでした。

せいぜい金融機関のローン担当者に相談するくらいしかアテがなく、その金融機関のローン担当者にFP知識もなく(FP資格が浸透していなかったので)、住宅ローンの商品説明くらいしかしてもらえない時代でした。

自分自身は10年以上税理士事務所に勤務しており、年末調整や確定申告で住宅ローン控除の計算を数えきれないくらいこなしていたので「住宅ローンについてよく知っている」という自負がありました。

しかし・・

頭金はいくら入れたらいいのか?

返済期間や金利はどういう基準で選択したらいいのか?

そもそも購入金額は妥当なのか?

教育費や老後資金も確保できるのだろうか?

といった課題を何ひとつ解決できないことを知りショックを受けました。

そんな時にファイナンシャルプランナーをいう資格があるのを知り、この道に入るきっかけとなりました。

ファイナンシャルプランナー(FP)資格では、「住宅取得」に関する必要なことすべて学ぶことができます。

生涯の生活設計(ライフプラン)から考える

FPは基本的に何事も生涯の生活設計(ライフプラン)をもとに考えます。

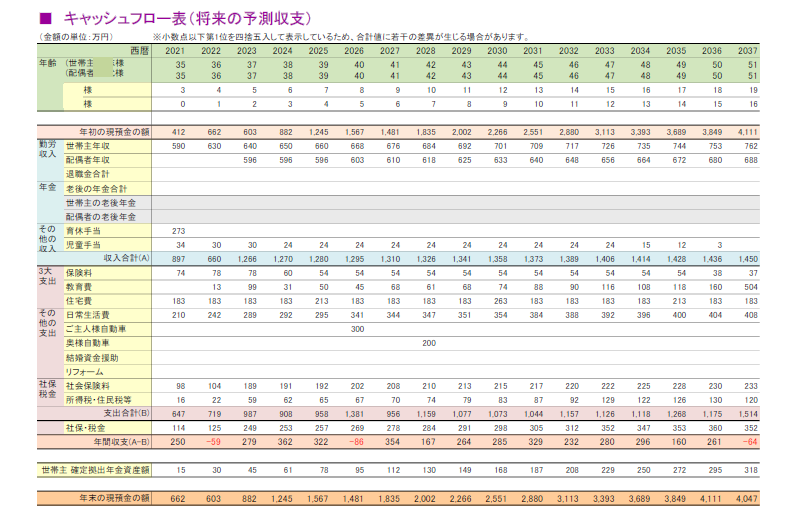

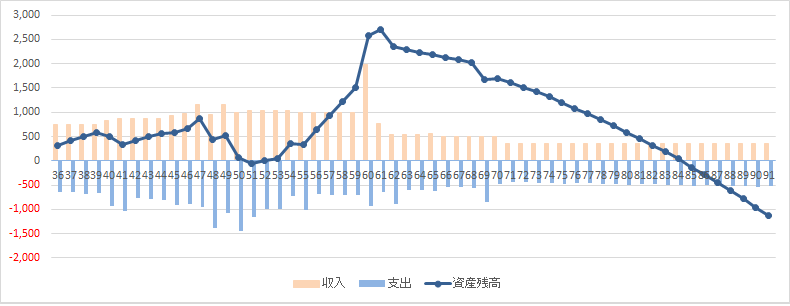

生涯の資産の推移を見える化した「キャッシュフロー表」を作成するのがFPの基本業務です。

予想される年収、希望する教育費、老後資金、日々の生活費、耐久財の買い替え、住宅ローンの返済額などすべてシミュレーションに入れます。

途中でショートしてしまった場合、なにかを調整しなくてはいけません。

生活費の無駄を省いたり、耐久財の買い替え間隔を伸ばしたり金額を押さえたり、働き方を変えたり、貯蓄を利回りのいいものに変えたり・・

何を調整するかはその方自身の価値観によります。

もしかしたら住宅購入金額を下げなくてはいけなくなるかもしれません。

ハウスメーカー紹介のファイナンシャルプランナーでは、立場上、住宅購入金額を下げるアドバイスはしにくいかもしれません。

FPの知識とキャッシュフロー表作成の技術があれば、自身で調整し判断できるようになります。

住宅ローンについてはプロには負けるかも

FPの履修の中で「住宅ローン」も学びます。

・借入可能額や返済負担率

・変動金利か固定金利か

・フラット35

・繰り上げ返済

・住宅ローン控除

・取得時費用や税金 など

種類や仕組みはFPの知識で理解できるのですが、実際のローン商品については実務でやっているプロにはかないません。

個別の住宅ローン商品の特徴までは教科書では学べないからです。

しかし、基本的なことは理解できているので、教科書にのっていない個別のローン商品のことは金融機関の方に確認すればいいのです。

まったくの知識がないまま金融機関に赴くよりも、FPの知識があった方が安心感や納得感があります。

キャッシュフロー表で使う数字はさまざま

住宅購入を考える方の多くは、小さいお子様がいらっしゃる方が多いです。

なのでキャッシュフロー表作成には、日常生活費の他に家族旅行や車の買い替え、子どもの教育資金・結婚資金援助などが入ります。

本格的に教育費がかかるのは大学進学時ですが、公立か私立か、自宅か下宿かによって大きく異なります。

ヒアリングしながら費用をうめていくのですが、FPによって使う数字はさまざまです。

教育費はどの値を使うのか、素人が気が付かない費用もアドバイスしてもらえるのか。

細かいところでいうと、塾代や運転免許の取得費、成人式にかかる費用などもあります。

FPの履修では一般的な教育費と、奨学金・教育ローンは学びますが、細かいところは実務をしていないとなかなか分からないものです。

キャッシュフロー表にどの程度の精度を求めるかによりますが、ちょっとしたことの積み重ねで結果が大きく変わってきてしまうこともしばしばあります。

実務をしているFPにはかなわないですが、キャッシュフロー表の内容を精査するのにFPの知識は役に立ちます。

まとめ

ファイナンシャルプランナーにライフプラン相談をするタイミングが一番多いのが住宅購入です。

生涯の資金計画(キャッシュフロー表)を作成して住宅購入を検討するので安心感があります。

自身でFPの知識があれば、正しいアドバイスをしてもらえているのかの検証や判断ができますのし、納得感をもって住宅購入をすることができます。

しかし、個別のローン商品の内容は金融機関や実務をしているFPにはかないません。

「キャッシュフロー表作成」も「住宅ローン」も教科書には最低限のことしか載っておらず、実務をしていないと分からないことが多い分野です。

それゆえにもっともFP資格を仕事として活かせる分野です。

通学・通信・オンラインなどのスクールに通わず「独学」で資格取得を目指す方

特にはじめての方はテキストと問題集は一体型ではなく、テキストと問題集のそれぞれ購入することをオススメします。

難解な内容なので、カラーで図解があって見やすい方がくじけません。