本業のお給料がなかなか増えない中、副業を始めるサラリーマンが増えています。

国税庁が2022年8月「副業収入300万円以下は、事業所得ではなく雑所得とする」という通達を出したことで、パブリックコメントが大炎上、10月には改正案が公表されるに至ったのが「副業300万円問題」です。

改正案では、本気で副業を頑張りたい人にはポイントさえ押さえれば、マイナスにならない内容です。

今回は「副業300万円問題」の概要とポイントをざっくり解説します。

20万円以下は確定申告不要

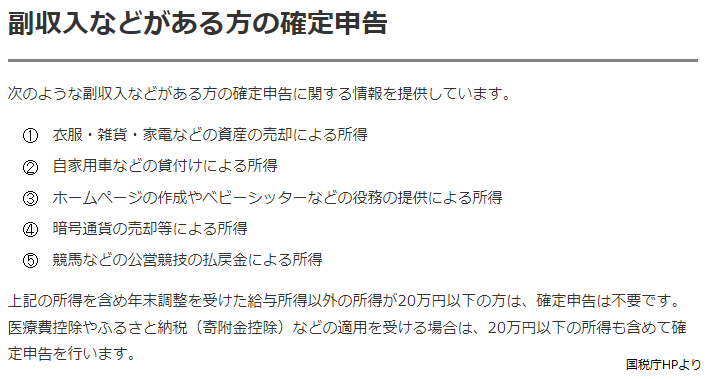

サラリーマンで、お給料以外の所得が20万円以下ならば確定申告不要です。

(所得・・売上から経費をひいたもの)

ただし、医療費控除やふるさと納税の適用を受ける場合は、20万円以下の所得も確定申告で記載しないといけません。

青色申告と白色申告

副業所得が20万円を超える場合、または、副業所得20万円以下でも医療費控除やふるさと納税の適用を受ける場合、確定申告が必要になります。

この際、確定申告書で副業所得をどの欄に書くか(どの所得になるか)、「事業的規模」であるかどうかがポイントです。

副業所得は次の2つのいずれかになります。

1. 青色申告 → 事業所得

2. 白色申告 → 雑所得

青色と白色では税の優遇面で大きな違いがあります。

ちなみに、現在、青色申告も白色申告もA4白紙ベースですが、2001年までは青色申告は本当に紙の色が青い色だったのです。(私が税理士事務所に勤めていた時、青い紙を使用した経験があります)

青色申告

青色事業者になるためには、開業届の提出と税務署の承認、複式簿記による帳簿付けなどが必要です。

少し手間がかかりますが、青色事業者になると多くの税制メリットがあります。

今回の「副業300万円問題」で着目されているメリットは下記の3つです。

- 最大65万円の特別控除が使える(お金を払ってないのに最大65万円経費扱いしてくれる)

- 副業の赤字をお給料と損益通算できる

- それでも赤字がのこる場合は翌年に繰り越しできる

この青色事業者の特徴を使って(特にわざわざ赤字を出して)税金を減らそうとした人々が多かったために、国税庁で副業に関する通達が出されたのが「副業300万円問題」の発端です。

白色申告

白色申告のメリット・デメリットは青色申告の逆になります。

- 【メリット】

- 開業届をださなくてもいい

- 複式簿記で帳簿付けをしなくていい(帳簿の義務はアリ)

- 【デメリット】

- 最大65万円の特別控除が使えない

- 副業の赤字をお給料と損益通算できない

- それでも赤字がのこる場合は翌年に繰り越しできない

白色申告は手間がかからずシンプルなことが特徴ですが、手間がかかっても青色申告の方が節税メリットも多く、手取り額に大きな差が生まれます。

300万円基準が生まれた経緯

青色申告+赤字を利用して、給与に対する税金を減らそうとした人々が多かったのが原因で「副業300万円」の通達が出されたと言われています。

特に副業の赤字が何年も続くのって、

事業的規模なのか?

趣味を事業としているのでは?

家事費を経費に盛っているのでは?

というようなギモンが生じやすいです。

本気で副業やる気があるのか

節税目的なのか

国税庁が線引きするために2022年8月「年収300万円以下の副業は原則として雑所得とする」としたところ、パブリックコメントが大炎上しました。

・副業を推進する政府の方針に逆行するものではないか

・副業の収入は300万円を超えない場合が多い

等々7000件超の意見を受けて2022年10月に通達が一部改正されました。

改正後の副業ルール

2022年10月に改正された副業ルールでは、副業収入が300万円以下であっても、記帳・帳簿書類の保存を行っていれば、多くの場合は事業所得と認められることになりました。

ただし、いくら記帳・帳簿保存を行っていても、実態が事業的規模でなければ雑所得扱いになってしまいます。

- 副業収入の額が僅少の場合

- 直近3年の副業収入が300万円以下で主収入に対する割合が10%未満の場合

- 副業に営利性が認められない場合

- 通年赤字の副業で、収入を増やす努力が認められない場合(要は赤字目的)

そもそも副業が事業的規模でやっているかどうかで「事業所得」「雑所得」を判定していることに変わりはありません。なので、事業的規模で副業をしていないと判断されたら、雑所得とされてしまいます。

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について

FPとしての感想

本気で副業をやっているかどうかを「帳簿」でもって事業的規模の判定とされていることが新鮮でした。

たしかに青色申告は「複式簿記」が原則です。

今回グレーゾーンとなっていた方は、どうやら複式簿記で帳面付けされていなかったようですね(^^;

特に元帳をつくるのはけっこう手間です。簿記の知識があればできないことはないですが・・。

事業的規模の元帳を作成しようと思うと、コストをかけても会計ソフトを使いたくなります。

エクセルシート数枚で完成してしまう元帳って、果たして事業的規模なのか・・って国税庁に突っ込まれそうな気がします。

複式簿記の技術のない方は、税理士や会計クラウドサービスを利用することになるかもしれませんが、そういったコストを損だと思う場合はやはり事業的規模ではないのかもしれませんね。

そう思うと「帳簿」を判定に使用しているのってあながち間違いではないのかも、と思った次第です。

freee

Money Forward

弥生会計

私は日商簿記1級とFP1級を持っているおかげで、そういったことに困ったことがまったくありません。

むしろ活用できている方です。

簿記は単に興味があって数十年前に取得しましたが、仕事やプライベート、いろいろな面で本当に役に立っています。地味な資格といった印象ですが、簿記に救われたことは数知れず・・私にとって宝物です。

簿記についてブログで紹介していますので是非ご参考にしてください。